导语:近年来,细胞与基因治疗行业(CGT)成为继小分子和抗体药物之后当前最受关注的生物科技领域之一,被称其为生命科学领域下一个十年的黄金赛道。CGT药物作为一种新兴的成药形式有着诸多优势,主要表现为疗效持久,单次治疗、长期获益。以精准医疗为核心投资理念的松禾资本已经完成了多家CGT企业的投资,如博雅辑因、恒瑞源正、源兴基因、广州赛隽、慧心医谷、华大吉诺因和禾沐基因等。本行业报告为松禾医健团队对于CGT领域的行业动态、技术发展、竞争格局及投资机会的总结,旨在推动CGT领域的行业发展,深化创新技术交流合作,为本领域的科学家、企业家和投资家提供借鉴与参考。同时,松禾医健团队对被投企业提供的无私帮助深表感谢。

一、CGT行业概览及产业图谱

(一)基本概念

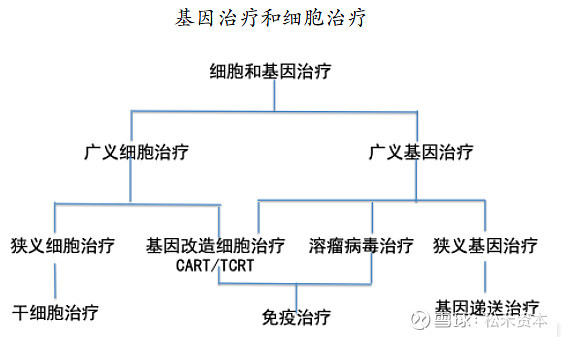

1、细胞治疗与基因治疗

基因治疗是指将外基因治疗是指通过基因添加、基因修饰、基因沉默等方式修饰个体基因的表达或修复异常基因达到治愈疾病目的的疗法。

细胞治疗是指采用生物工程的方法获取具有特定功能的细胞并通过体外扩增、特殊培养等处理后使这些细胞具有增强免疫、杀死病原体和肿瘤细胞等功能从而达到治疗某种疾病的目的。

根据治疗途径CGT可分为体内基因治疗和体外基因治疗。其中体内基因治疗是指将携带治疗性基因的病毒或非病毒载体直接递送到患者体内;体外基因治疗则指将患者的细胞在体外进行遗传修饰后回输。

CGT药物主要包括:1、携带特定基因的基因治疗载体(如病毒)产品;2、基因修饰的人类细胞(如CAR-T、CAR-NK)产品;3、经过或未经基因修饰的、具有特定功能的溶瘤病毒产品。CGT最初主要应用于遗传性疾病治疗,逐步广泛应用于恶性肿瘤、感染性疾病、心血管疾病以及自身免疫性疾病。

(二)CGT产业链图谱

此前受到第一代基因编辑技术ZFN专利垄断的限制,整个基因编辑行业的发展停滞了多年,随着新一代基因编辑技术(TALEN和CRISPR)的出现,行业的发展速度得到大幅提升。CRISPR的技术的开发使得基因编辑变得简单、高效、便宜,契合了市场的需求。此外病毒载体在制备工艺上的进步使得载体纯度和效力得到大幅提升,目前的病毒载体具备复制可控性、低细胞毒性、基因片段大小可调节性、癌变风险低等特性。

CGT产业链上游主要是设备,试剂以及细胞株和模式动物等供应商包括Thermo Fisher,Sartorius等龙头企业。下游研发端则主要是初创型研发企业如Bluebird、Uniqure等企业且有自研技术平台和专利开发目的其因以及载体等。生产端除部分研发企业自建产能外 CDMC如Lonza、Catalent和药明康德等企业构成产能的主要部分。

图:CGT产业链

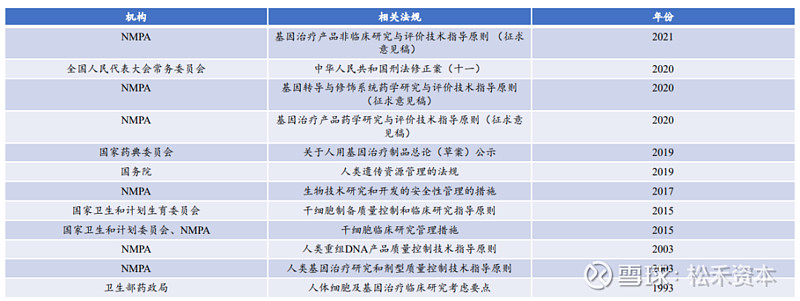

(三)中国CGT治疗主要法规

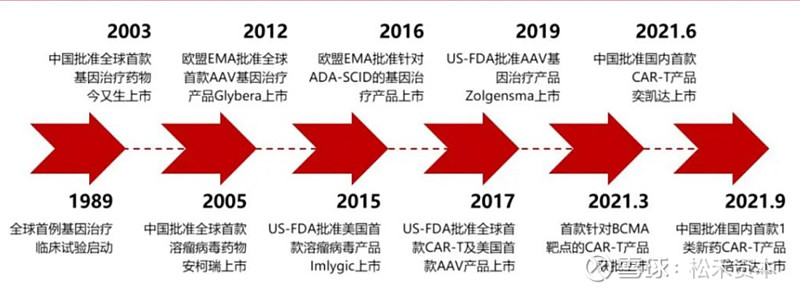

中国在CGT基础研究和临床试验方面开展相对较早,但是,CGT监管政策法规相对滞后,内容相对简单。对CGT研究开发的多个环节所涉及的具体问题没有详细说明和规定,法规约束性不强,审批相对宽松。例如在2003年批准上市的“今有生”,临床试验受试者仅有100余例,没有标准的Ⅲ期临床试验。2018年,受震惊全球的“世界首例基因编辑婴儿事件”的影响,中国开始加强生物安全、基因技术和生物医学等领域的立法。

信息来源:公开资料

(四)CGT市场概览

1、投融资情况

CGT能够克服传统小分子和大分子抗体药物在蛋白质水平进行调控的局限性,可在分子层面通过基因表达、沉默或者体外改造的手段来实现现有疗法升级(如CAR-T治疗急性淋巴细胞白血病)或“无药可医”疾病的治疗(如对于罕见病的治疗庞大需求),从原理上来说CGT属于新一代疗法。

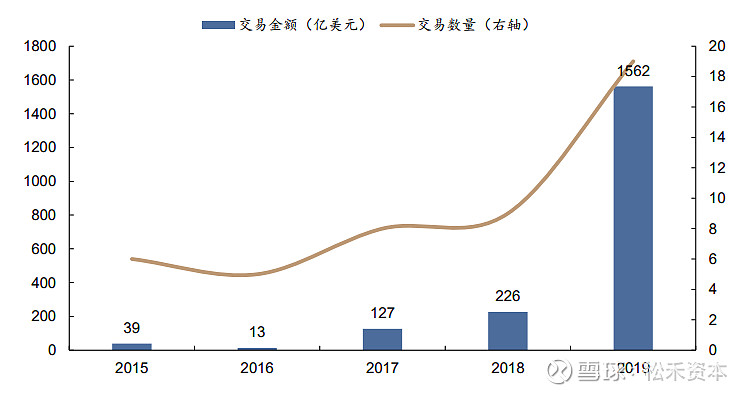

随着技术的逐渐成熟,前期Kite、诺华等先行企业布局的CAR-T、基因治疗药物取得优异的临床效果,并于2017年起相继获批上市,展示出庞大的市场潜力和示范效应,也使得行业融资不断升温,风险投资、私募投资、IPO十分活跃。在技术、资本和政策的驱动下,全球基因治疗行业快速升温,大量其因治疗药物研发进入临床阶段,并自2015年起呈现爆发式增长。

图:细胞和基因治疗行业投融资情况(亿美元)

图:细胞和基因治疗领域交易情况

信息来源:和元生物招股说明书,太平洋证券研究院

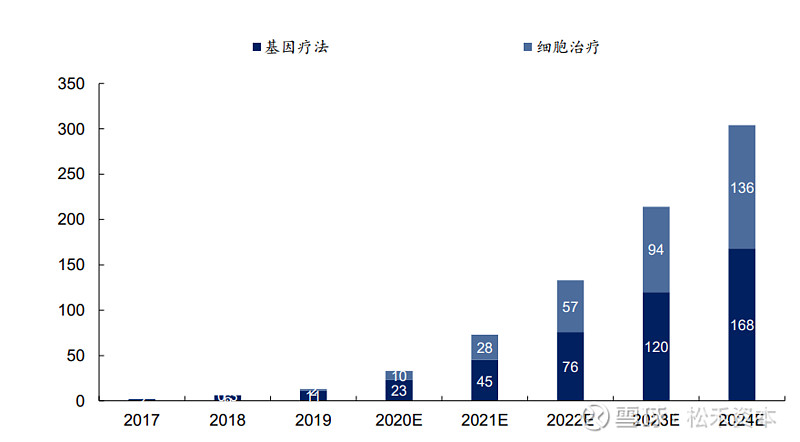

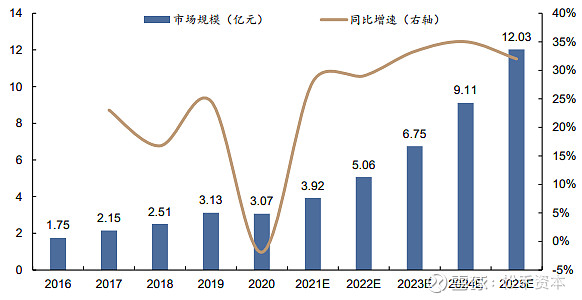

2、药物市场规模

从2016年到2020年,全球CGT药物市场规模从5,040万美元增长到20.8亿美元,根据Frost&Sullivan预测,预计到2025年将达到305.4亿美元。

图:基因和细胞疗法药物市场规模预测(亿美元)

图:2024年全球预测销售额TOP10药物(百万美元)

(五)CGT治疗产品

1、治疗产品

截至目前FDA和EMA共批准4款针对遗传性罕见病的在售CGT药物,而在恶性肿瘤领域内的产品以CAR-T为主。截至2021年4月,美国FDA已批准的在售CGT药物有8个,其中5个CAR-T,2个病毒载体疗法,1个溶瘤病毒疗法。欧洲药品管理局已批准的在售基因治疗药物有9个其中3个是CAR-T疗法。截至2021年7月,我国批准上市的CGT药物:上海三维的重组人5型腺病毒注射液(安科瑞)、深圳赛百诺的重组人 p53基因腺病毒颗粒(今又生)、复星凯特的CD19 CAR-T产品(基利仑赛注射液)和药明巨诺的CD19 CAR-T产品(瑞基奥仑赛注射液)。

图:FDA已批准的在售基因治疗制品

2、产品临床布局

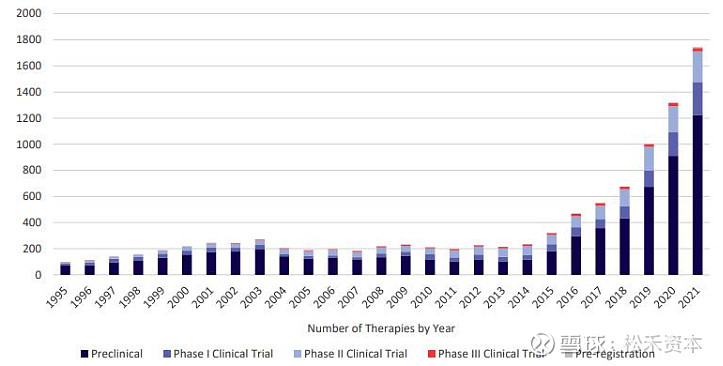

现有的临床治疗布局主要还是集中在肿瘤领域,而针对系统疾病等领域也有所布局;根据ASGCT数据统计,截至2021年10月,已有1890项 CGT在研项目(从临床前到注册前),其中约72%(1353项)处于临床前阶段、14%(264项)处于临床I期、13%(239项)处于临床II期、2%(29项)处于临床III期、5项处于即将注册阶段。

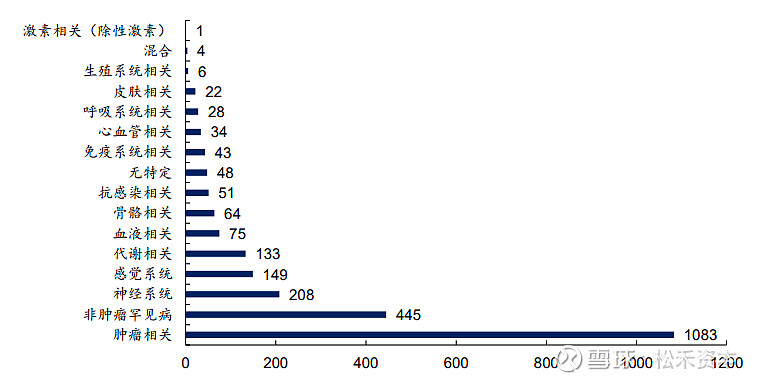

按CGT在研项目所属适应症(存在交叉),全球超过50%在研项目针对肿瘤,罕见病(包括肿瘤类,约占49%)相关项目次之,其他(不属于肿瘤或罕见病)项目则有356项。

图:CGT在研项目数(截至2021年10月)

图:CGT在研项目按适应症分类(有交叉)

资料来源:ASGCT、clinical trail

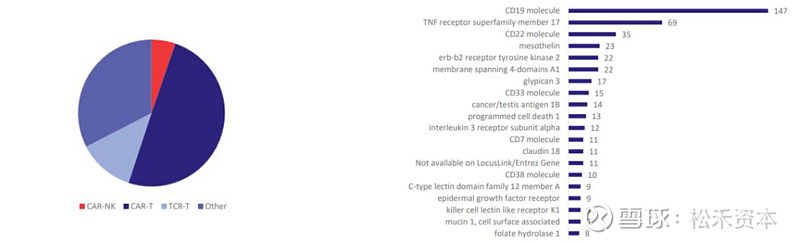

全球在研CGT项目中约68%为基因修饰细胞疗法,其中CAR-T疗法占比达到49%、TCR-T占比12%;98%的CAR-T疗法适应症为肿瘤。从肿瘤适应症相关靶点来看,CD19和BCMA为CAR-T疗法常见靶点,因此是针对肿瘤在研项目最多的两大靶点。

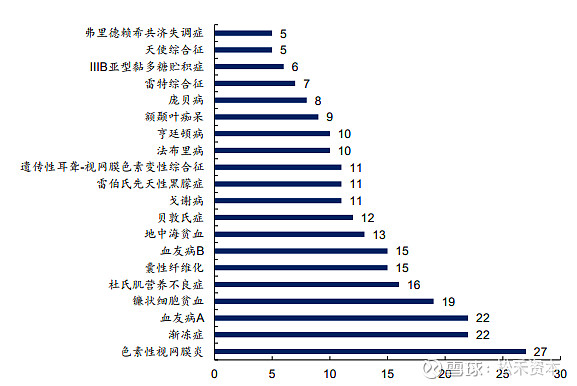

罕见病适应症中,有445项针对非肿瘤适应症,其中项目数较多的主要是色素性视网膜炎(27项)、肌萎缩性(脊髓)侧索硬化(22项) A型血友病(22项)、镰状细胞贫血(19项)和杜氏进行性肌营养不良(16项)。非肿瘤罕见病主要是以AAV载体为主的基因治疗。

图:CGT在研非肿瘤罕见病适应症分类

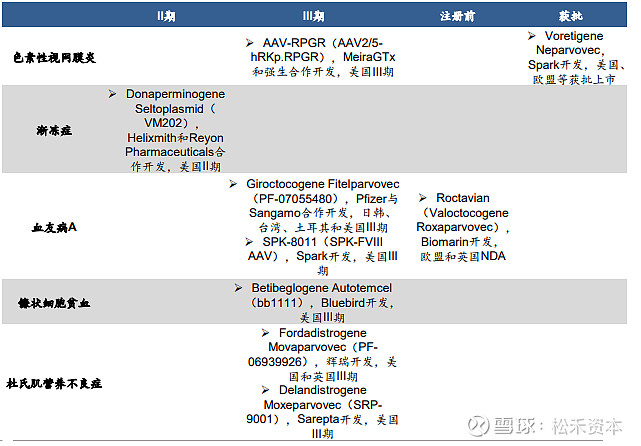

图:CGT在研非肿瘤罕见病适应症临床后期项目

(六)CGT CRO和CDMO行业规模

1、CRO

基于基因治疗行业发展环境不同,国内外的基因治疗CDMO公司的发展程度也不同。总体来说欧美发达地区的基因治疗CDMO行业发展相对更为成熟,市场规模更大,行业格局更为成型:国内的基因治疗CDMO行业处于发展初期。

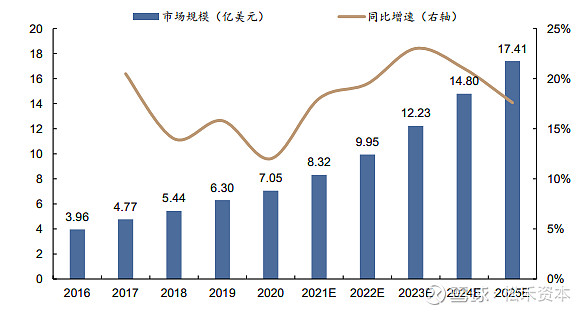

根据和元生物招股说明书,2016年至2020年,全球基因治疗CRO市场规模从4.0亿美元增长至7.1亿美元。随着基因治疗行业的快速发展。未来全球基因治疗CRO市场规模将持续稳步增长,预计于2025年增至17.4亿美元。2016年至2020年,中国基因治疗CRO市场规模从1.7亿元增长至3.1亿元,预计将于2025年增至12.0亿元。

图:全球基因治疗CRO市场规模预测

图:中国基因治疗CRO市场规模预测,资料来源:和元生物招股说明书

2、CDMO

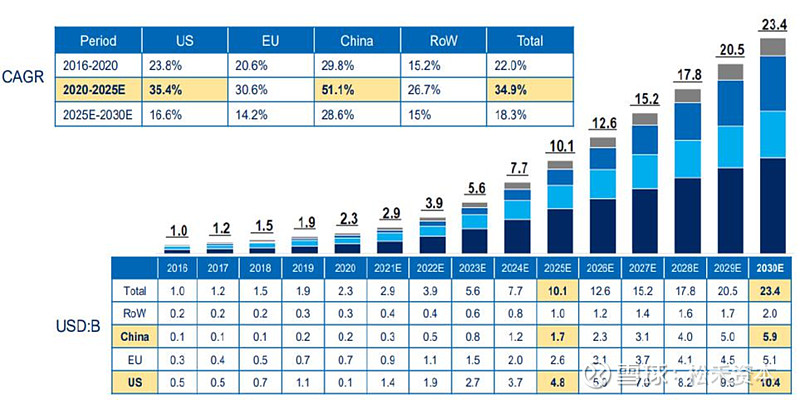

全球基因治疗CDMO行业处于快速发展阶段。根据药明康德投资者资料,2016年至2020年其市场规模从10亿美元增长到23亿美元,年复合增长率达22%:预计到2025年,全球基因治疗CDMO市场规模将达到101亿美元,2020年至2025年的年复合增长率将上升至35%。市场份额方面,目前外包业务相对集中于全球巨头如Catalent、Lonza、Thermo Fisher和药明康德等,主要是由于巨头产能相对较大,GMP标准完善; Catalent20年CGTCDMO业务收入7.2亿美元,市场份额32%居首,其次为Lonza的5.2亿美元占比23%。

国内基因治疗CDMO行业经过近年的稳定增长,将迈入高速发展阶段。根据药明康德投资者交流资料,预计国内CDMO市场规模有望在2025年达到17亿美元,20-25年复合增长率达51%、25-30年仍可保持近30%复合增速。

图:全球基因治疗CDMO市场规模预测

图:2020年全球基因治疗CDMO市场份额(亿美元),来源:药明康德公开资料

二、基因编辑疗法

(一)基因编辑技术的概念

1、什么是基因编辑技术

基因编辑是一种新兴的能够较为精确的对生物体基因组特定目标基因进行修饰的基因工程技术。基因编辑工具是一个由序列特异性的DNA结合结构域和非特异性的DNA修饰结构域组合而成的序列特异性核酸内切酶,基因编辑的过程可以概括为一找、二剪、三修补,识别染色体上的DNA靶位点(找),进行切割并产生DNA双链断裂(剪),诱导DNA的损伤修复(修补),从而实现对指定基因组的定向编辑。简单来说,基因编辑就是利用一个经过改造的蛋白作为工具,对指定的基因进行定向改造。

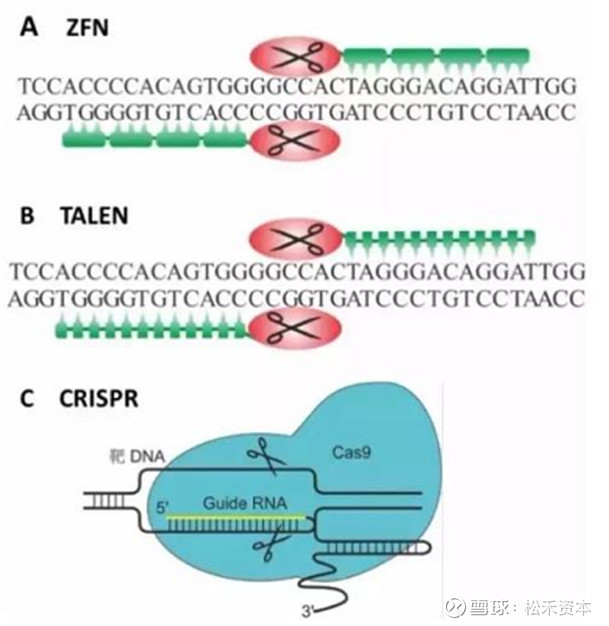

基因编辑技术有锌指核酸酶技术(ZFNs)、类转录激活因子效应核酸酶技术(TALENs)、规律成簇间隔的短回文重复相关蛋白技术[(CRISPR)/CRISPR-associated protein 9,CRISPR/Cas9]、单碱基编辑(base editor,BE)技术及先导编辑器PE(prime editor)技术等。基因编辑技术的诞生与发展,不仅使其作为更精准、更高效的基因研究工具被开发,也因其重要作用在基因筛选、模型构建、机制研究中发挥了不可替代的独特作用,同时也为疾病治疗提供了新思路、新范式。

图:三种基因编辑技术

2、第一代基因编辑技术—ZFNs技术

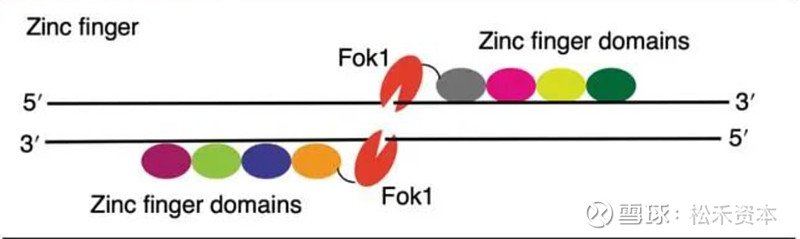

锌指核酸酶技术(ZFN)诞生于1996年,由细胞内天然存在的具有准确识别和结合特定DNA序列功能的转录因子衍生而来。一个锌指核酸酶由DNA识别域和DNA剪切域两部分组成。

ZFN技术是第一代基因组编辑技术,其功能的实现是基于具有独特的DNA序列识别的锌指蛋白发展起来的。1986年Diakun等首先在真核生物转录因子家族的DNA结合区域发现了Cys2-His2锌指模块,到1996年,Kim等首次人工连接了锌指蛋白与核酸内切酶。2005年,Urnov等发现一对由4个锌指连接而成的ZFN可识别24bp的特异性序列,由此揭开了ZFN在基因组编辑中的应用。ZFN由锌指蛋白(ZFP)和FokⅠ核酸内切酶组成。其中,由ZFP构成的DNA识别域能识别特异位点并与之结合,而由FokⅠ构成的切割域能执行剪切功能,两者结合可使靶位点的双链DNA断裂(DSB)。于是,细胞可以通过同源重组(HR)修复机制和非同源末端连接(NHEJ)修复机制来修复DNA。HR修复有可能会对靶标位点进行恢复修饰或者插入修饰,而NHEJ修复极易发生插入突变或缺失突变。两者都可造成移码突变,因此达到基因敲除的目的。

与转基因的基因治疗方法相比,ZFN的主要优势在于基因修复方式多样、精准更换基因、对基因表达强度影响较小。但是,ZFN的劣势主要有设计/筛选过程复杂、“可编辑性”仍然较低、存在脱靶风险、细胞毒性较大等。除了技术上的问题,ZFN发展面临更大的问题是专利上的封锁。

图:ZNF作用机制

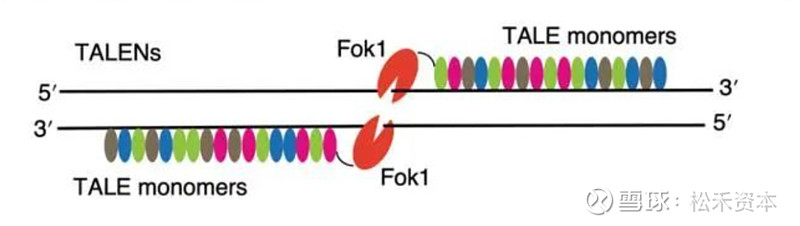

3、 第二代基因编辑技术—TALENs技术

转录激活样效应因子核酸酶技术(TALEN)发明于2011年,由AvrBs3蛋白衍生而来。TALEN的工作原理与ZFN类似,核心元件的结构也类似,均由DNA识别域和DNA剪切域组成。转录激活样效应因子核酸酶通过DNA识别域结合到特定的DNA序列上,再由Fok I核酸内切酶构成的DNA剪切域对靶基因进行剪切,最后利用细胞自带的DNA修复系统完成基因编辑。TALEN与ZFN的区别在于DNA识别域对DNA序列的识别模式。在ZFN中,每个锌指蛋白识别一个DNA三碱基序列;在TALEN中,每2个氨基酸组合对应着一个特定的碱基。因此,通过人为的删减、添加和自由组合不同的氨基酸组合,科学家可以轻而易举地构造出结合特定DNA序列的蛋白,从而实现转录激活样效应因子核酸酶在人类基因组DNA上的精确定位。

与ZFN相比,TALEN在多个方面表现出明显的优势:工具蛋白设计更简便、可编辑性高、成本降低、细胞毒性降低。相对于ZFN,TALEN尽管已经有了明显的进步,也解决了ZFN一直存在的核心难题,但还有一些缺陷:(1)TALEN的工具蛋白不能通用,针对不同的基因仍需要设计特定的转录激活样效应因子核酸酶;(2)脱靶效应导致的潜在安全风险;(3)技术使用成本仍然偏高。

图:TALEN作用机制

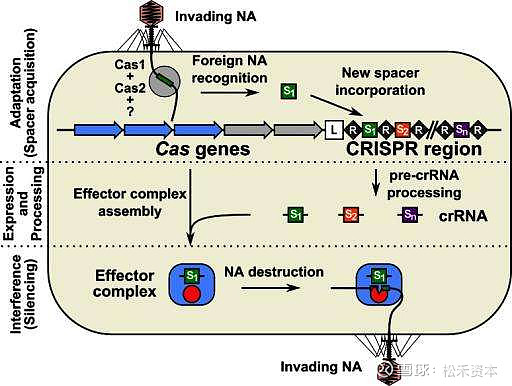

4、 突破性的第三代基因编辑技术—CRISPR/Cas9

早在2006年就出现了CRISPR/Cas9的专利申请,但直至2012年底之前,有关专利均不涉及基因编辑领域的应用。2012年开始,加州大学伯克利分校、维也纳大学和埃马纽埃尔·卡彭蒂耶的团队以及哈佛大学和麻省理工学院博德研究所的张锋团队相继在欧美申请了CRISPR系统用于基因编辑领域的专利。同年,基于细菌获得性免疫系统的CRISPR/Cas9基因编辑技术出现并运用于哺乳动物中。CRISPR/Cas9底层基因编辑技术专利将于2026年到期,所以需要有全新的拥有独立知识产权的基因编辑技术,才是未来技术产品落地商业化推广的有力保障。

CRISPR/Cas9的sgRNA可与基因组上特定序列结合,招募Cas9核酸内切酶并产生DNA双链断裂。作为目前最热门最强大的基因编辑系统,CRISPR/Cas9技术由于其简单快捷的设计和构建方法、低廉的成本和较低的脱靶效率,被迅速运用于各类疾病的细胞与基因治疗中,为其带来了革命性的突破,在临床上极具应用潜力。

2016年,四川大学华西医院为国际上首个开展CRISPR/Cas9临床研究(NCT02793856)的机构,利用基因编辑技术在T细胞中敲除PD-1基因治疗非小细 胞肺癌。2019年,EDIT-101被FDA批准用于Leber先天性黑蒙症10型的临床治疗研 究中,这是第一个体内开展的CRISPR/Cas9临床试验。目前为止,在ClinicalTrials有超过30个基于CRISPR/Cas9的细胞与基因治疗临床试验注册,其中绝大多数为针对肿瘤的临床试验,也有针对血液和眼部疾病的临床试验。中国是目前为止基于CRISPR/Cas9技术开展临床试验最多的国家。

图:CRISPR工作的三种模式

新型CRISPR/Cas9技术:近几年基因编辑技术不断创新,更迭迅速,除了传统的 CRISPR/Cas9技术以外,一些新型的基于CRISPR/Cas9的基因编辑技术也逐步出现,包括CRISPRi,CRISPRa,碱基编辑器和引导编辑等。这些新型编辑技术的出现,大大提高了CRISPR/Cas9的灵活性和精确性,对未来应用提供了新的方向。

与ZFN和TALEN相比,CRISPR系统的优势主要体现在系统设计简便、可实现多基因编辑等。以CRISPR/Cas9为例,发挥DNA剪切功能的Cas9元件是通用的,因此只需要根据靶基因的不同设计相应的gRNA即可,其设计难度和复杂度远低于ZFN和TALEN,大大拓展了CRISPR系统的应用前景。此外,CRISPR还具有基因编辑效率更高、操作成本低等多方面的优势。然而,CRISPR技术出现时间还太短,科学家还无法充分预估其潜在风险。相比CRISPR技术,TALEN的脱靶效应更低,更加稳定。

图:CRISPR/Cas9作用机制

5、小结:三种基因编辑技术的比较

作为革命性的基因编辑技术,CRISPR/Cas的优势非常明显,相较于ZFNs和TALENs,CRISPR/Cas的设计难度和构建难度都要小的多,成本更低,开发周期更短,靶向修饰效率更高,此外CRISPR/Cas还具有可以多靶点编辑和可以编辑RNA的优势,这是前两种技术所不具备的。但是CRISPR/Cas有一个明显的缺点,如果靶基因附近没有PAM则无法实现对靶基因的编辑。ZFNs技术作为开发时间最久的基因编辑技术,已经积累了大量临床试验数据,在应用于药物研发方面更为成熟。

图:基因编辑工具比较

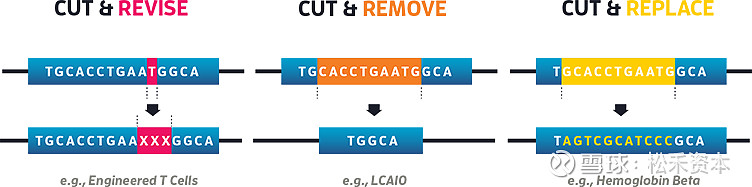

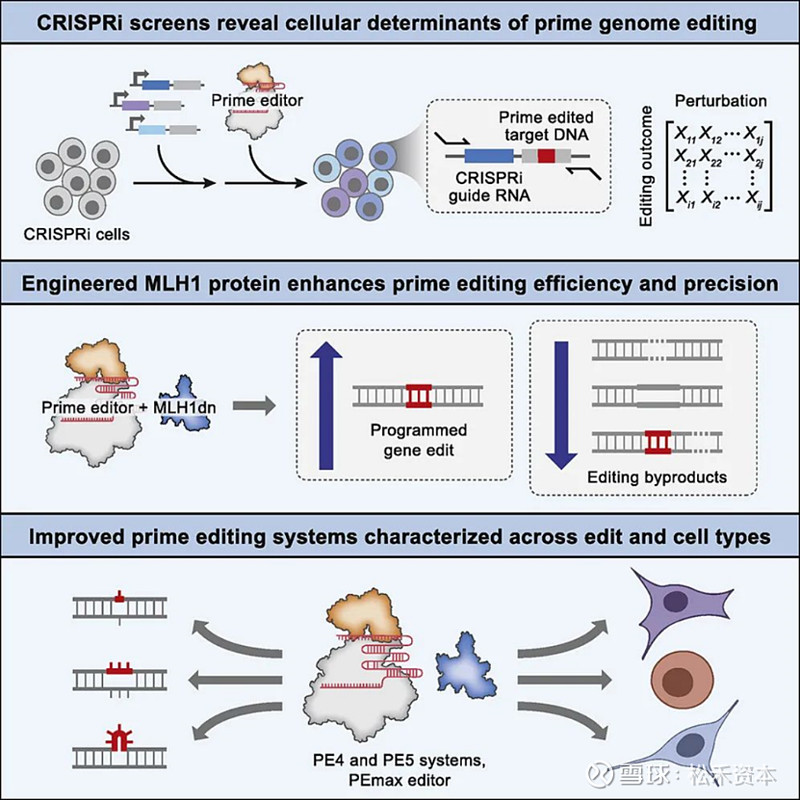

6、 碱基编辑

如何精准、高效地对基因组进行修饰是生命科学领域研究的重要目标,而CRISPR/Cas9介导的基因编辑技术成为实现该目标的最强工具。传统的CRISPR/Cas9技术通过在靶点处产生DNA双链断裂(DSB),从而诱发细胞内的同源重组(HR)和非同源末端连接(NHEJ)修复途径,进而实现对基因组DNA的定点敲除、替换、插入等修饰。然而,DSB引发的DNA修复很难实现高效稳定的单碱基突变。单核苷酸变异会导致大约2/3人类遗传病的发生,也是许多动植物重要性状变异的遗传基础,因此开发一种精准且能够高效实现单碱基替换的技术尤为重要。

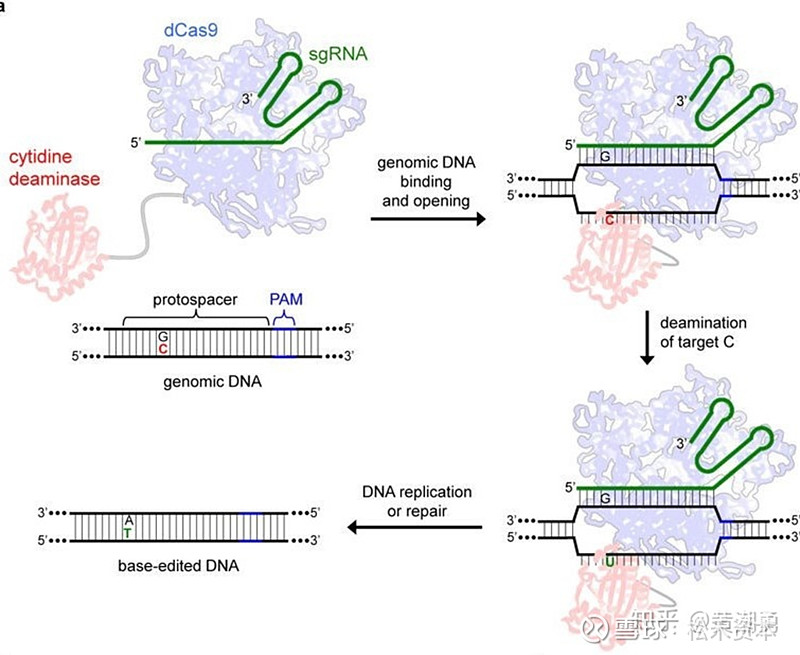

图:胞嘧啶碱基编辑器

如果说CRISPR是上帝的手术刀,此时大家更为期待的是一把更为精准的手术刀,单碱基编辑技术让大家看到希望,碱基编辑工具的功能不再拘泥于Knockout基因:碱基编辑工具通过修改某个特定碱基可实现更多基因编辑的可能性:直接将突变碱基修复为1)野生型碱基 2)将某个蛋白突变为“具有治疗意义”的突变类型 3)依然具备CRISPR基因编辑的沉默基因的功能 4)可进行多位点编辑。碱基编辑工具通过突变Cas蛋白从而避免双链DNA的断裂。

David Liu实验室开发了三种不同的碱基编辑器,分别是胞嘧啶碱基编辑器(CBE)、腺嘌呤碱基编辑器(ABE)和先导编辑器(Prime Editor),这些碱基编辑器在工作时不依赖DSB的产生,也不需要供体DNA的参与。

图:先导编辑器

(二)基因编辑技术的市场/竞争

作为生命科学发展迅速的重要研究领域,基因编辑技术的开发及应用使得生物体的遗传改造进入了前所未有的深度与广度,也是世界范围内竞争最为激烈的下一代核心生物技术,在建立疾病模型、靶向基因治疗和合成生物学等方面都带来了丰富的想象力,随着基因编辑研究的爆发式发展,基因编辑技术这一革命性技术一经问世就冲击到生命科学的各个研究领域。

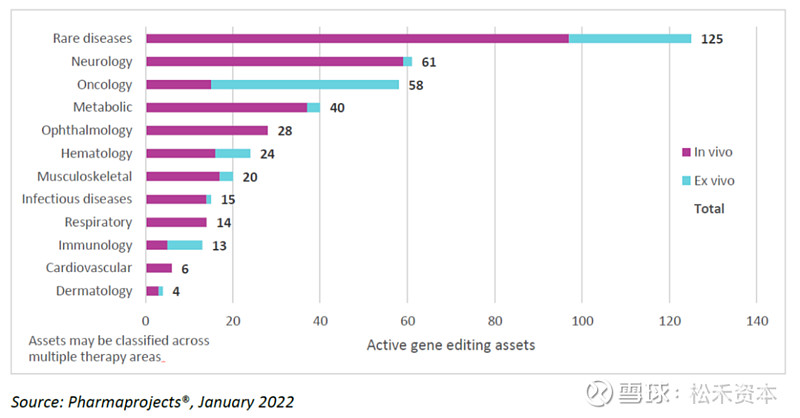

1、治疗领域

图:基因编辑治疗领域——集中在罕见病

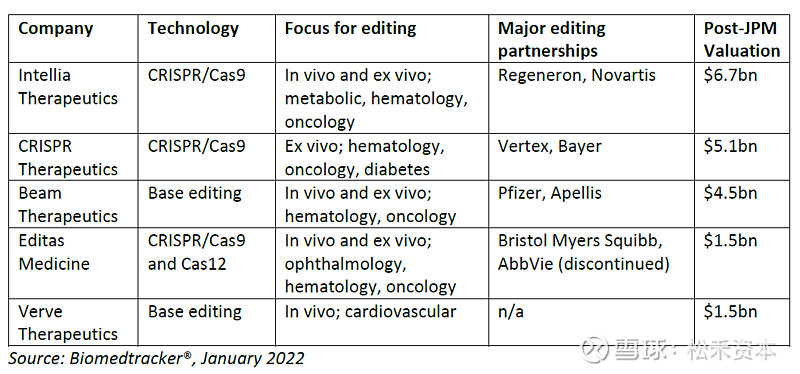

2、二级市场估值

NASDAQ给予基因编辑公司估值都非常高,下表列举了部分基因编辑公司的基本信息,Cripsr和碱基编辑让基因编辑变得更为简单以及更为灵活,赋予了基因编辑平台技术的想象空间,相信未来基因编辑会作为一项重要部件嵌入到大部分的生物制药公司来。

图:基因编辑公司二级市场高估值

3、代表企业——博雅辑因

博雅辑因是一家专注基因编辑技术转化、处于临床阶段的全球性生物医药企业,创立于2015年,致力于研发针对难以根治的遗传病和癌症的创新疗法。

博雅辑因已经建立了拥有自主知识产权的基因编辑、生物信息、高通量基因组编辑筛选三大科学卓越中心,和包括体外疗法造血干细胞平台、体外疗法通用型CAR-T平台、体内疗法RNA碱基编辑平台、靶向疗法高通量基因组编辑筛选平台在内的四大治疗平台。博雅辑因基于CRISPR/Cas9基因编辑疗法成为中国首个获国家药监局批准开展临床试验的基因编辑疗法产品和造血干细胞产品。

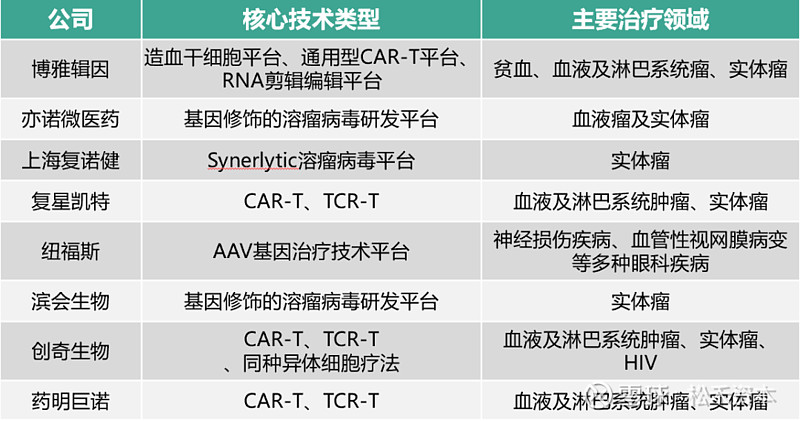

4、竞争格局

从业务关联度角度来看,目前诺诚健华(09969)、诺思兰德(430047)、传奇生物(LEGN)、药明巨诺(02126)的基因治疗业务关联度在95%以上,主营业务均为基因治疗产品的销售、定制化服务等。第二梯队为博雅辑因、亦诺微医药等;其次是复星凯特、纽福斯、滨会生物等。

从代表性企业区域分布看,主要分布在我国、珠三角地带,像是广东等地。此外,我国基因治疗行业代表性企业还分布在北京、江苏等地。

图:国内基因编辑竞争格局

从业务关联度角度来看,目前诺诚健华(09969)、诺思兰德(430047)、传奇生物(LEGN)、药明巨诺(02126)的基因治疗业务关联度在95%以上,主营业务均为基因治疗产品的销售、定制化服务等。第二梯队为博雅辑因、亦诺微医药等;其次是复星凯特、纽福斯、滨会生物等。

图:中国基因治疗企业竞争梯队,资料来源:前瞻产业研究院

国内基因治疗新药公司主要专注于CAR-T、TCR-T等免疫细胞产品,以及基因修饰溶瘤病毒产品的研发,治疗领域为血液瘤、淋巴系统肿瘤、实体瘤等。具体企业如下图所示:

图:2022年中国基因治疗行业业务竞争格局

三、干细胞疗法

(一)干细胞

1、干细胞的概念

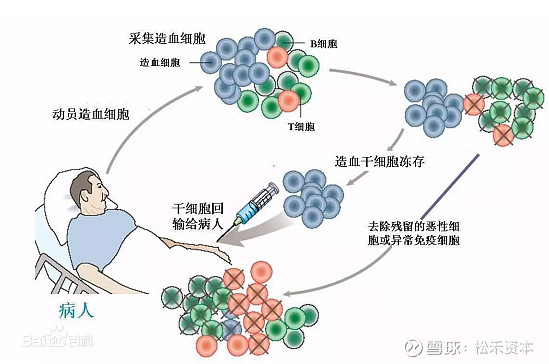

干细胞是一类具有多向分化潜能和自我复制能力的原始的未分化细胞,是体内形成各组织器官的原始细胞。例如间充质干细胞、组织干细胞、脐血干细胞以及多能干细胞,这些细胞有用途各异的治疗潜能,是再生医学领域的宠儿。

干细胞疗法是指利用干细胞或干细胞衍生的细胞,以特殊技术移植到体内,取代或修复病人受损的细胞、组织或器官。

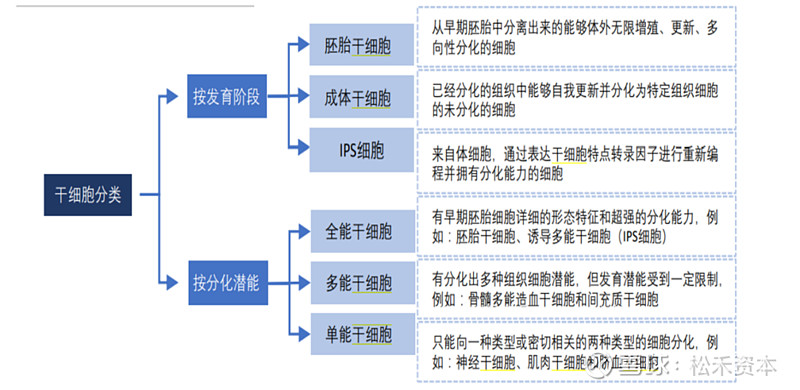

图:干细胞的分类

经过几十年的发展,干细胞疗法已发展为两代。第一代干细胞疗法:从人体分离出的天然干细胞,已经被用于临床治疗达数十年,主要涉及造血干细胞(来源于骨髓,外周血,脐带血)和各种组织来源间充质干细胞的移植。第二代干细胞疗法:能干细胞分化产物的应用(以胚胎干细胞和诱导多能干细胞)为代表细胞疗法。还有下一代干细胞疗法:通过基因工程改造的干细胞疗法(药物递送,基因治疗等)。本篇我们主要介绍间充质干细胞。

2、干细胞法规

在2021年8月17日发布的技术指导原则是对细胞治疗产品按照药品管理相关法律法规进行研发时的技术要求进行了总体阐述。

本技术指导原则中,前四个章节从本指导原则起草背景、主要适用的产品类型、遵循的一般原则及目前此类产品存在的主要风险和风险控制策略等方面展开说明,后五个章节涵盖了人源性干细胞产品生产和质量控制的各个环节,并在每个章节下对此类产品药学研发应关注的内容进行了具体阐述。

2022年9月20日,国家干细胞转化资源库正式发布《适用于临床研究的间充质干细胞资源库建设与管理规范》,该《规范》系针对符合用于疾病预防或治疗的间充质干细胞的资源库建设与管理。

众所周知,干细胞资源库在干细胞基础研究、临床前研究、临床研究与转化等发挥着重要作用,已然成为干细胞产业的基础和核心。近年来,各地陆续发布了干细胞库的建设标准,但由于发布时间早,内容偏向库的基础建设。且国内缺乏统一的管理规范和行业标准,细胞库、细胞制备机构和应用机构之间正常评估和交流不足,在一定程度上限制了干细胞产业的发展。

《规范》发布后,将为标准化建设和管理干细胞资源库提供参考,有助于进一步在源头上保障干细胞的质量,亦可为其他类型细胞库的建设提供借鉴。

3、干细胞药物管线和临床

全球主要国家上市的干细胞治疗药物24种,半数为间充质干细胞(11个),其中自体软骨细胞较多,主要适应症为GVHD(移植物抗宿主 病)、膝关节软骨损伤、克罗恩病等;最近几年,日本、印度和欧洲相继批准了间充质干细胞药物上市,还有诸多间充质干细胞药物进入3期临床试验。中国目前尚未批准任何干细胞技术或干细胞药物。

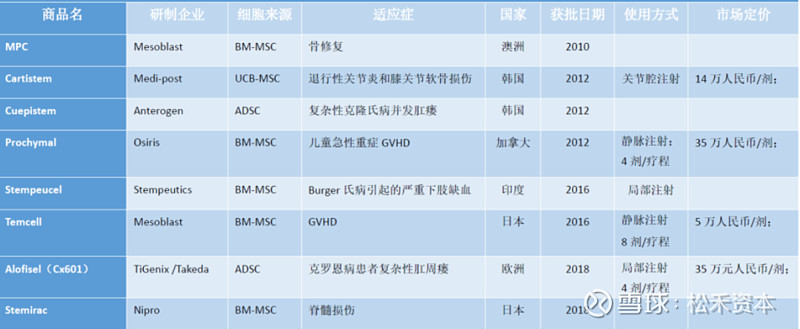

目前,国际上已经获批上市的间充质干细胞产品有10种(其中两种退市不提)。值得一提的是,美国FDA至今也未批准任何一款间充质干细胞作为药物上市销售。大部分已获批上市的间充质干细胞产品,主要是根据其免疫调控和促进血管生成的这两个生物学特性来选择适应症,如移植物抗宿主病、膝骨关节炎、克罗恩病,严重下肢缺血等。市场定价也各不同,欧美市场定价高于东亚市场(日韩)定价,市场销售情况普遍均不乐观。

图:部分已获批上市的间充质干细胞产品

除上述获批上市销售产品,目前仍有众多处于临床中后期的干细胞产品和干细胞在研药物。Mesoblast公司的 Ryoncil产品也属于间充质干细胞疗法的产品,有望成为2020年获批上市的干细胞疗法。如果获批上市,这也是在美国第一款获得FDA批准上市的间充质干细胞产品。2019年的一份综述显示,截止2019年3月19日,在ClinicalTrials.gov上注册的间充质干细胞临床试验,总共82家企业司参与(如下图)。其中主要有3家,开展的临床试验合计占比30%,他们研发的侧重点也有点不同,澳大利亚Mesoblast公司以骨髓来源的间充质干细胞产品为主,而韩国企业Medipost公司以开发脐带来源的间充质干细胞为主,同样是韩国企业的Anterogen则以脂肪来源的间充质干细胞产品为主。目前这三家企业均已有经获批可供上市销售的间充质干细胞产品。

图:各国MSCs注册临床试验情况

从国家分类来看,中国开展的间充质干细胞临床研究最多(这里包括医院注册和/或企业发起的临床试验,医院占多数),主要占22%;美国紧随其后,大约占19%,接着是韩国、西班牙和伊朗等国,欧洲国家加起来大概占比17%。

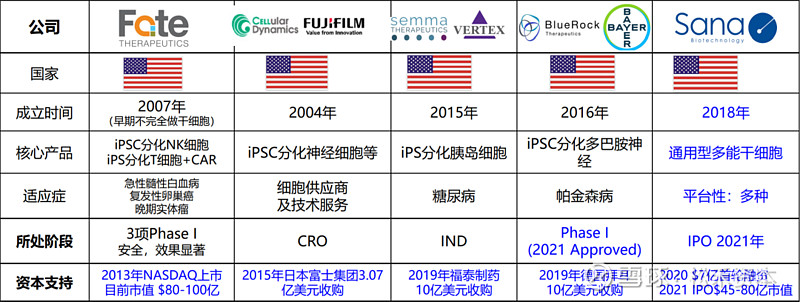

4、多能干细胞公司竞争格局

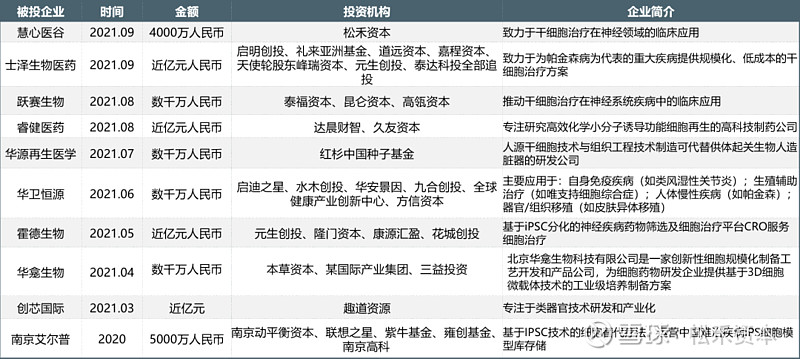

5、2015-2021年中国干细胞产业投融情况

2015年-2021年共有二十多家于细胞相关企业获得融资,8家公司有干细胞存储业务,干细胞产业链上游的干细胞存储相对比较成熟。在2021年获得投资9家企业中7家均为干细胞治疗领域,下游的治疗领域的投资已经成为干细胞行业投资的热点,霍德生物、跃赛生物等若干家基于iPSC分化的神经疾病药物筛选及细胞治疗平台已经开展动物实验。相比较其他行业,例如基因检测服务,干细胞融资企业相对较少。或许此行业技术岗处于研发早期,市面上还未有较多经过市场验证的产品。

(二)间充质干细胞(MSCs)

1、代表企业——广州赛隽

广州赛隽生物成立于2016年3月,公司目前已组建一支以国家杰出青年基金获得者为首的产学研医的新型研发团队,并与相关科研院所建立紧密的合作关系,拥有专业的项目管理人员和产业化技术人员。公司拥有设施齐备的研究生产基地,建有符合GMP标准的干细胞临床转化平台实验室3000㎡,实验室设置细胞储存区,细胞质量检测区,3个独立符合GMP标准的中试放大洁净实验室(各300㎡),1间干细胞研发实验室(250㎡)。实验室配备700多万元的各类先进生产科研设备(包括流式细胞仪、超低温冰箱、生物安全柜、培养箱、生物反应器等)。

公司的创始人项鹏教授是中山大学教授、国家干细胞临床专家委员、国家干细胞标委会委员。其团队成员已获得国家重大项目27项,在Nature、Nat Commun、Hepatology、Leukemia、Cell Res、PNAS等优质SCI杂志发表论文70余篇,制定行业标准1项,开展国际注册的干细胞临床研究者试验15项。

2、间充质干细胞

干细胞疗法是指利用干细胞或其衍生的细胞,以特殊技术移植到体内,取代病人受损的细胞或通过招募内源性组织特异性干细胞进而产生新的组织,或发挥积极的免疫调节作用。

通过再生医学,人体希望有一天能够修复和恢复严重的组织损伤,甚至更换整个器官。科学家们正在努力开发新型治疗方法,以期支持促进组织修复的过程。由于其强大的促进修复再生潜能,间充质干细胞(MSCs)被当做一个重要的突破口。

间充质干细胞具有广泛的治疗炎症和退行性疾病的潜力。间充质干细胞已从人类许多其他来源组织中分离和鉴定出来,广泛分布于几乎所有组织(包括胎儿和成人),例如骨髓、血液、脐带、脐血、胎盘、脂肪、羊膜、羊水、牙髓、皮肤、经血等等。除了天然存在的间充质干细胞,科学家们还利用多能干细胞还分化出了间充质干细胞。胚胎干细胞来源的间充质干细胞已经在国内获批IND,并且进入临床试验阶段。

3、间充质干细胞研究历程

间充质干细胞是干细胞家族的重要成员。目前来看,间充质干细胞已成为全球开展临床研究项目数最多的细胞,全球也有近十款间充质干细胞药物上市。间充质干细胞(也称间充质基质细胞,Mesenchymal Stem/Stromal cell,MSCs)被广泛用于命名各种组织来源的贴壁生长的成纤维细胞群,具有多向分化潜能、免疫调控及促进组织再生功能。

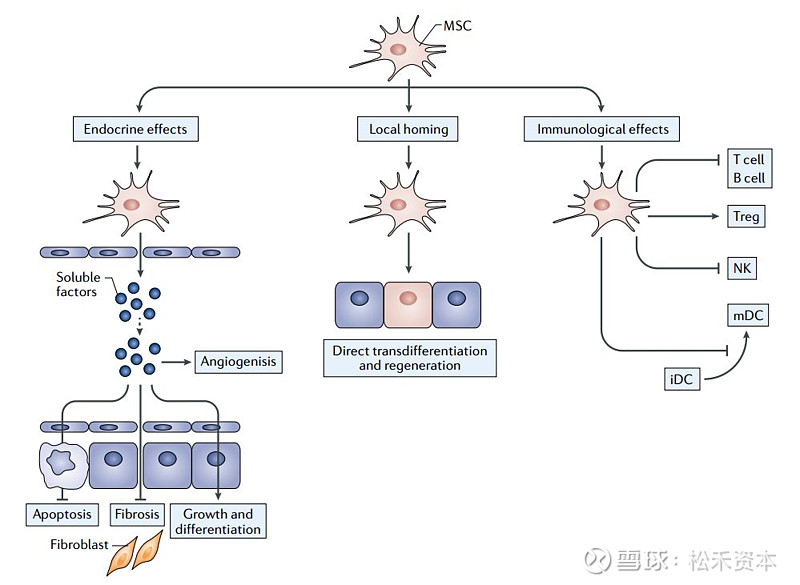

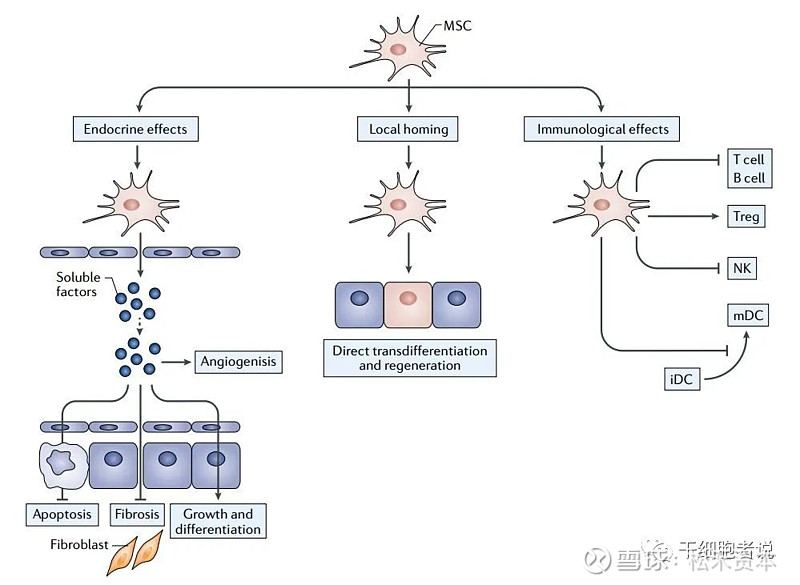

目前,间充质干细胞临床试验已经超过900项,用于治疗各种难治性疾病。通常,间充质干细胞移植后会很快消失,可能是通过旁分泌发挥功能。诸多证据表明,间充质干细胞治疗是一种基于其独特的免疫调控功能和血管再生功能的细胞治疗。与传统意义上的干细胞移植治疗(用于组织再生)有很大不同,也有些专家认为其不属于干细胞治疗的范畴。

图:间充质干细胞的信号通路

1976年,Freidenstein等首次发现在骨髓里存在一群非造血的骨髓基质细胞,呈克隆性贴壁生长,形态和成纤维细胞相似。由于这些细胞具有多能性,可以分化为中胚层组织,如肌肉、肌腱、韧带及脂肪组织等。

1988年,Freidenstein和Owen 将其命名为“骨髓基质干细胞”。

1992年,美国生物学家Arnold Caplan教授进一步把这类细胞命名为“间充质干细胞”。

1995年,人类第一次使用间充质干细胞治疗疾病。

第一次使用间充质干细胞治疗人类疾病是在1995年,Arnold Caplan教授从恶性血液病患者骨髓分离培养出贴壁的基质细胞,然后输注到患者体内,观察临床效果并验证其安全性。从此,开启了第一例间充质干细胞的临床应用。后来,Arnold Caplan教授成了全球第一家间充质干细胞公司——大名鼎鼎的Osiris Therapeutics公司的创始人。Osiris Therapeutics公司开发的间充质干细胞注射液(Prochymal)于2012年在加拿大有条件获批,作为药品上市,用于儿童移植物抗宿主病(GVHD)的治疗。

4、间充质干细胞的临床应用

在临床前和临床试验中,科学家一直努力探索MSCs的治疗潜力,以期证明其治疗的安全性和有效性。研究结果表明,MSCs可以成功促进各种组织再生,包括骨、肌肉、神经、心肌、肝脏、角膜、气管和皮肤。

图:间充质干细胞的三大作用机制

间充质干细胞与骨重建

当创伤、关节置换术或肿瘤切除手术后出现骨缺损时,医生通常推荐采用自体或异体骨移植作为一种治疗选择。然而,有限的供应、手术中感染和并发症的风险限制了这些方案(Garcia-Gareta et al.2015;Lozano-Calderon et al.2016)。因此,具有成骨潜能的MSCs成为骨重建的最佳选择。

经过大量研究比较,骨髓、脐带、牙髓等不同组织来源MSCs的成骨能力,但尚不清楚哪种来源细胞最适合。最近的数据表明,比起骨髓来源的MSCs,脂肪来源可能具有更好的增殖能力,这意味着脂肪来源的MSCs可以为临床骨组织工程提供良好的候选材料(Burrow et al.,2017)。

间充质干细胞与软骨损伤

在骨关节受损中,由于血液供应不足,软骨不能很好地自我修复,也不能很快地自我修复。目前的软骨修复技术有两种,骨髓刺激和软骨移植,然而效果很有限。科学家们不得不寻找新的有效替代方法。

从20世纪90年代的临床前试验开始,MSCs就已被用于软骨再生,并且与生物材料紧密结合。1)利用细胞外基质构建3D支架,可优化植入的MSCs增殖和分化。2)载有MSCs和刺激因子(如BMP-2/-4、IGF-1、TGF等)的水凝胶,可促进软骨损伤修复(Yang et al.,2017)。

尽管进行了大量的临床试验,科学家们依然还没有就最佳细胞来源达成一致。因此,在MSCs临床普及用于促进软骨再生之前,我们还需要进行更多的研究。除了促进骨重建和软骨修复,MSCs也是支持肌肉骨骼组织再生(如韧带、肌腱和椎间盘)的良好候选者。随着社会老龄化严重,越来越多的人患有退行性脊柱病,遭受严重的背部疼痛,需要进行手术治疗。而基于MSCs的细胞治疗是修复椎间盘、维持生物力学和减轻疼痛,可替代手术的有效方案(Orozco等人,2011)。

间充质干细胞与神经修复

MSCs具有再生神经组织的潜能。研究方向主要集中在两个领域:第一个方向是由严重创伤或缺血引起的神经损伤;第二个方向是神经系统疾病(如多发性硬化症、渐冻人症症、缺血性卒中、帕金森病等)引起的功能障碍。通过释放细胞因子和活性分子(如TGF -ß,调节损伤和修复过程),MSCs可调节免疫反应和保护神经元结构(van Velthoven et al ., 2012)。

这意味着,MSCs在脑损伤和修复周围神经时,可能有着不错的结果。临床前研究证实,MSCs可促进神经系统功能恢复。然而,临床应用的报道却很少(Papa et al.,2018)。

间充质干细胞与器官修复

临床试验和动物模型均已证明,MSCs不仅可再生组织,而且可修复器官,如心脏、肝脏、角膜和气管。在肝硬化患者中,MSCs有助于改善肝功能。事实上,MSCs可以分泌营养和免疫调节因子支持肝细胞功能,逆转肝脏纤维化和促进血管生成(Wang et al.,2017)。对于研究人员来说,开发治疗肝衰竭的方法是紧迫的,因为需要肝移植的患者数量更多。

MSCs在再生医学方面的应用案例,包括治疗肾损伤和肺部疾病,还有大面积皮肤损伤的修复再生(Han et al.,2019)。

(三)诱导神经干细胞(iNSCs)和诱导多功能干细胞(iPSCs)

1、代表企业——慧心医谷

慧心医谷成立于2021年,是一家聚焦于神经系统疾病细胞治疗领域的创新生物医药企业。企业建于北京中关村生命科学园的GMP级别细胞制品生产车间在2022年3月便已正式投入使用,目前在该场地正在同步开展国家药监局药物临床试验申请(即IND申报)相关研究工作。

慧心医谷的核心技术创始人陈志国深耕干细胞治疗科研、应用及政策制定十余年,拥有多项独立自主的发明专利,是目前该领域的技术领军人物;其核心团队深耕帕金森病诊疗二十余年,是当今全球最著名的帕金森病诊疗团队之一;拥有覆盖细胞生物学、医学、药学等多领域经验的复合型团队,人均行业经验10+年;本项目背靠首都医科大学宣武医院是国家神经系统疾病临床医学研究中心,其神经内科、神经外科在各种排名榜均居前列,每年诊治来自全国的帕金森病患者5万余例。

慧心医谷运用前沿的重编程技术和非整合系统,从人的外周血单个核细胞或成纤维细胞,直接诱导获得神经干细胞(iNSC)。并将其定向分化为多巴胺能神经前体细胞(iNSC-DAP),通过国际领先的立体定向移植临床技术,对帕金森病(PD)进行临床干预治疗。据悉,该技术无需经过诱导多能干细胞阶段。慧心医谷已在宣武医院开展研究者发起的临床研究;计划在2023年底前将申报IND许可,并分别于2025、2027年底前完成I期、II期药物临床试验,2027年底前完成药物上市;同时开展脊髓损伤、卒中等神经系统疾病等多条管线的研发,未来5年内推进企业上市。

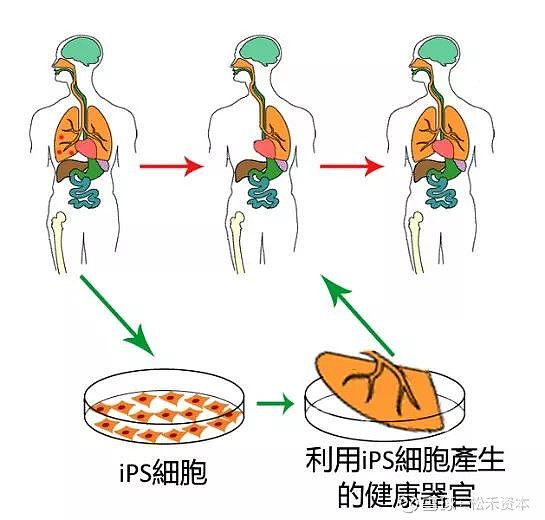

2、主流细胞疗法:诱导多能干细胞 (iPSCs)

诱导多能干细胞(iPSCs):iPSC是一种多能干细胞,通过用2012年诺贝尔奖获得者Shynia Yamanaka描述的小分子混合物处理几乎任何人类完全分化(体细胞)细胞(例如,角质形成细胞、成纤维细胞等)而离体产生。iPSC显示出优于原代细胞的几个优点,包括它们几乎无限的增殖能力和遗传操作的顺从性。目前正在研究来自iPSC 系的几种 T 和 NK 细胞(分别为iT和iNK),主要用于B细胞淋巴瘤和晚期实体瘤。Shoreline Biosciences 就是一个例子,该公司正在开发一系列iPSC 源性的自然杀伤细胞 (iNK) 和巨噬细胞 (iMAC) 细胞免疫疗法候选药物,用于治疗不同类型的肿瘤。

图:iPS细胞原理

3、最新研究:诱导神经干细胞(iNSCs)

iNSCs是成体细胞经过重编程获得的与神经干细胞相似的、具有自我更新和分化能力的细胞;iNSCs可以分化为神经元和胶质细胞,成瘤性大幅下降,安全性更高;诱导分化周期相较iPSCs更短、效率更高;细胞来源充足,不再受限于细胞来源不足及伦理问题。

慧心医谷项目立足干细胞治疗,利用重编程技术,全球首创应用iNSCs分化成多巴胺能神经前体细胞,采用颅内注射的方式治疗帕金森病,在干细胞治疗帕金森病领域内建立了差异化的竞争优势,避免了同质化竞争,实现了全球性的技术突破,建立了坚实的技术壁垒和市场壁垒。相比iPSCs,iNSCc安全性更高、诱导分化周期更短、效率更高、来源充足、无伦理问题。缺点在于市场教育程度低。

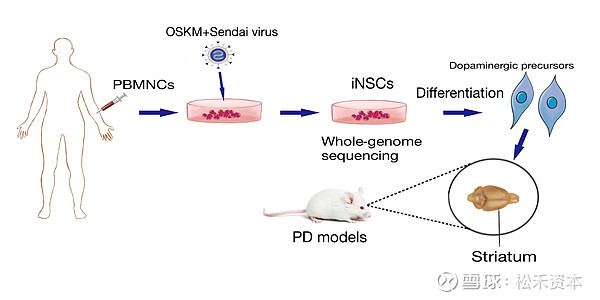

2018年9月,宣武医院陈志国教授团队在《Theranostics》(IF:9.009)上发表题为"Dopaminergic precursors differentiated from human blood-derived induced neural stem cells improve symptoms of a mouse Parkinson's disease model"的论文。该研究阐释了如何通过血液细胞重编程获得人源诱导神经干细胞(iNSC),并在小鼠模型体内验证了iNSC分化移植治疗帕金森病的安全性和有效性。宣武医院袁艳鹏博士为第一作者,陈志国教授、张愚教授为文章共同通讯作者。

图:宣武医院陈志国教授团队在《Theranostics》发表的文章

帕金森病(PD)是最常见的神经系统退行性疾病之一,其病因是由于中脑黑质致密部多巴胺能神经元变性死亡导致分泌的多巴胺明显减少。目前临床上主要以左旋多巴为代表的药物治疗和以脑深部电刺激为代表的手术治疗为主,但均为对症治疗,不能从病因上阻止病情的发展。干细胞移植治疗能够补充多巴胺能神经元的数量及多巴胺的分泌,被认为是帕金森病最有前景的病因治疗方案,但细胞来源困难、免疫排斥反应及移植细胞安全性一直是阻碍细胞移植治疗的瓶颈问题。

图:诱导神经干细胞(iNSC)制备工艺流程图

该研究中,研究团队采集健康成人外周静脉血,采用仙台病毒将外周血单个核细胞诱导成为神经干细胞,诱导神经干细胞(iNSC)在39摄氏度培养可使仙台病毒灭活,为iNSC的应用提供第一重安全保障。之后研究者对iNSC进行全基因组测序,发现获得的两株iNSC在原癌基因、抑癌基因及神经干细胞相关基因中均无有害突变,为iNSC的应用提供第二重安全保障。iNSC在体外可通过两步法快速高效的分化为多巴胺能神经元,在分化第24天多巴胺能神经元的阳性比例接近60%,且这些分化得到的多巴胺能神经元具有电生理活性及分泌多巴胺功能,在功能上更接近人体自身的多巴胺能神经元。研究者将多巴胺能神经前体细胞在分化的不同时间点分别移植入免疫缺陷小鼠颅内,发现分化第10天到第13天的多巴胺能神经前体细胞能够大量的存活并部分分化为成熟多巴胺能神经元,无肿瘤形成,为iNSC的应用提供第三重安全保障。因此,研究团队最终选择将分化第10天到第13天的多巴胺能神经前体细胞(1:6混合, 每只鼠移植共2×105个前体细胞)单侧移植入PD模型小鼠纹状体内,移植后3个月内不同时间点的行为学检测结果及最终的组织学染色结果表明:PD模型小鼠的行为学在细胞移植后2周开始出现显著性改善,且这种显著性改善持续至移植后3个月;每只小鼠脑内移植的细胞约存活21,700个,其中13.84%为成熟的多巴胺能神经元。

该研究在小动物模型体内验证了iNSC分化移植治疗帕金森病的安全性和有效性,为开展帕金森病病因治疗提供了坚实的研究基础。该成果如能尽快实现临床转化,帕金森病患者将通过iNSC的移植得到根本性治疗,生活质量显著改善。

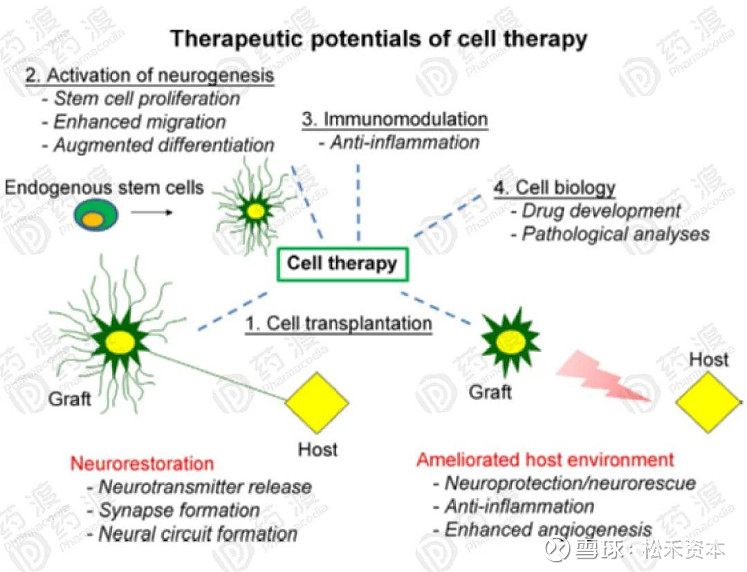

4、干细胞在中枢神经疾病的进展

神经系统疾病包括中枢和外周神经系统紊乱,它们的治疗选择范围有限,与其他治疗领域相比,改进治疗的药物批准率仍然较低。干细胞疗法给神经系统疾病治疗提供了希望。迄今为止,已有超过200项应用各种干细胞方法治疗神经系统疾病的临床研究被注册,主要为多发性硬化症、中风、帕金森和脊髓损伤。

干细胞在中枢神经性疾病治疗上有多种治疗潜力,可以通过几种途径进行神经损伤修复:

a、移植的干细胞可以迁移到损伤的神经部位,通过细胞替代作用更换机体已经死亡或受损伤的神经细胞,修复受损神经网络;

b、移植的干细胞可以分泌大量神经细胞活性生长因子和营养因子,激活神经细胞,促进新细胞的再生和重建;分泌血管生成因子,促进病变部位血管生成;

c、可进行免疫调节,干细胞可以调节免疫细胞到达病理部位的数量并且分泌不同水平的细胞因子相互影响,起到抗炎的保护作用;

图:干细胞和治疗神经性疾病机理

帕金森病

目前,应用于帕金森病临床治疗研究的干细胞主要有神经干细胞、胚胎干细胞、间充质干细胞和诱导多能干细胞等,但目前大部分学者认为iPSC为PD最有前景的干细胞选择。在2018年8月,日本京都大学团队被批准了首个使用iPSC治疗PD的临床试验,该试验招募了7名患有中度PD的患者,使用同种异体的iPSC产生多巴胺能祖细胞,然后通过特殊装置将其手术移植到患者的大脑中,同时给予免疫抑制剂药物以避免免疫排斥反应,截至目前试验初步结果表明该治疗的安全性,研究人员表示,如果这项试验顺利进行,根据日本的再生药物快速审批制度,最早在2023年该药物就可以出售给患者。国内截止目前未查及使用iPSC的临床试验,已发生的试验大多使用脐带间充质干细胞和自体骨髓干细胞。

渐冻人症

肌萎缩侧索硬化症(ALS,俗称渐冻人症)是一种进行性神经系统疾病,可攻击大脑皮质、脑干和脊髓神经细胞。治疗ALS的第一个尝试是通过在小鼠模型中移植MSCs,该试验结果证明干细胞治疗ALS是有希望的,将干细胞注射到小鼠脊髓中可以延迟ALS的发生,提高生存率。Neuronata-R于2014年7月被韩国食品与药品安全部获准上市,并于2015年2月投放市场,但至今未开展三期临床试验。目前在进行的临床试验几乎都为基于安全性的研究,尚未有证明有效性的临床最终试验结果。值得注意的一点是,尽管临床前研究报告说,来自未患病个体的细胞要优于ALS患者的细胞,但大多数临床试验都采用了自体移植,这可能解释了ALS缺乏优秀有效性数据的问题。

脑卒中

中风患者的包括中枢神经元,星形胶质细胞,少突胶质细胞和其他细胞在内的多种细胞在中风发作后突然死亡,并且随后可发生继发性损伤导致更多的细胞变性。因此中风的恢复与PD的不同之处在于需要再生多种类型的细胞,细胞间的相互作用被视作再生的关键,在现有情况下高质量且持续的细胞再生非常困难,并且阻止神经元-胶质细胞-血管单位死亡的目标对于设计干细胞治疗的再生医学至关重要。

MSCs已经显示出在再生神经元-胶质细胞-血管单位方面再生的希望。MSCs治疗中风的优点是:

a、可从骨髓中快速分离。

b、在培养物中高效扩增。

c、在培养物中易于维护。

d、即使在中风的急性期也适合自体移植。

e、神经营养作用。

MSCs的治疗作用可能是多种再生机制共同作用,包括血管生成,抗炎,抗凋亡,神经细胞再生以及细胞迁移和分化。

MSC已成为许多中风临床研究的重点,在血液病安全性方面的过往试验以及大量临床前中风研究证明其安全性和有效性。MSCs细胞的递送途径,包括脑内,动脉内或静脉内,脑内途径可能是最有效的,但也是最具侵袭性的。而静脉内途径可能是侵袭性最小但到达目标区域细胞最少的,动脉内途径位于两者之间,根据患者中风程度的差异给药途径需进行选择和优化。

2005年,全球首次对缺血性中风患者进行了静脉内自体MSCs的 I 期研究。2014年,发表了第一项对缺血性中风患者进行异体MSCs静脉内给药的 II 期临床试验,在这项研究中,报告了缺血性中风患者静脉注射异体MSCs的治疗效果。在一项使用动脉内同种异体MSC给药的研究中,40%接受干细胞治疗的中风患者在发病后3-7天内表现出良好的临床效果。目前日本也正在进行一些干细胞治疗中风的临床试验,例如Shichinohe报道了他们中风亚急性期的自体MSCs的脑内给药方案。

5、干细胞治疗的安全性和伦理风险

自体患者来源的细胞可以容易通过伦理审查;另一方面对成体细胞进行基因改造,进行干细胞扩增有可能会导致细胞增殖不受控制,潜在风险的可控性成为重要挑战。但是不对患者来源的细胞进行编辑,又很大可能会限制其生存能力和治疗潜力。使用健康的供体进行同种异体移植可以避免上述问题,但是这些细胞具有免疫排斥的风险。

因此,干细胞治疗需要消除不确定的细胞分化及增殖因素,除去有致瘤风险的细胞,并纯化分化的细胞。

作为自体干细胞的iPSC已成为一种有吸引力的移植细胞来源。将iPSC过渡到临床应用,减少将这些细胞分化为所需的细胞的时间以及建立、维护和使用用于治疗目的的iPS细胞培养相关的成本是关键。当使用iPSC分化的神经元、少突胶质细胞或星形胶质细胞作为中枢神经系统疾病的细胞产物时,增殖的差异、分化的非同质性和不同的遗传背景都是技术方面的障碍。据报道,PD患者iPSC源性多巴胺能神经元的基因表达与原代多巴胺能神经元有显著差异。最后,与异体健康供者来源的iPSC相比,自体患者来源的iPSC的基因改变、对药物的反应和细胞年龄限制了其治疗潜力。iPSC目前也面临着致瘤性的问题且面临着伦理争议,这涉及到它们无限的分化能力,人们担心这些细胞有朝一日可能应用于人类克隆。

四、TCR-T细胞疗法

近年来,肿瘤免疫疗法已经成为了抗癌领域的一大热点,肿瘤免疫治疗实际上分为两大类:

一种把肿瘤的特征“告诉”免疫细胞,让它们去定位,并造成杀伤;另一种是解除肿瘤对免疫的耐受/屏蔽作用,让免疫细胞重新认识肿瘤细胞,对肿瘤产生攻击(一般来说,肿瘤细胞会巧妙伪装,逃脱免疫的监视)。

第一种情况,因为要利用机体自身的免疫细胞,因此,目前多为免疫细胞治疗;后一种主要是阻断被屏蔽的免疫信号,因此,多为小分子药物和抗体药物,如大家熟知的PD-1/PD-L1一类。当然,还有其它类别,甚至联合应用效果更好。

而第一种情况(免疫细胞治疗)一直是研究的热点,包括LAK、DC、CIK、DC-CIK、CAR-T、TCR-T、NK、CAR-NK以及肿瘤浸润性淋巴细胞(TILs)等等。但是经过十数年的研究,眼下效果出色且最新的是CAR-T和TCR-T这两种细胞治疗方法。目前,多项 TCR-T治疗的临床研究正在开展,现有结果表明TCR-T具有较好的治疗效果,但也存在副作用等问题亟需解决。TCR-T疗法属于过继免疫细胞治疗的一种,其他过继免疫细胞治疗包括NK、LAK、DC、CIK、TIL、CAR-T等。

图:细胞治疗分类

资料来源:中金研究部

(一)CAR-T概况

嵌合抗原受体 CAR-T 细胞多年来一直在 C> 领域占据主导地位,推动了2017 年首个此类疗法 Kymriah 的获批和商业化。从那时起,CAR-T 疗法一直是全球研究最多的细胞疗法类型,另外5种基于该技术的产品已被批准用于治疗各种类型的血液肿瘤(Yescarta、Abecma、Tecartus、Breyanzi 和Carvykti)。

目前市售的CAR-T -细胞疗法(均为自体)用于治疗急性淋巴细胞白血病(ALL)、慢性淋巴细胞白血病(CLL)、非霍奇金淋巴瘤(NHL)、弥漫性大 B细胞淋巴瘤(DLBCL) 和其它 B 细胞恶性肿瘤。鉴于越来越多的使用 CAR T 细胞疗法的临床研究以及在肿瘤患者中的成功应用,此类生物疗法很可能在未来几年主导C> 市场和研发空间。预计 2021-2031 年期间高达30.6% 的复合年增长率也表明了这一点,这将使未来十年CAR- T 细胞治疗市场总规模达到 232 亿美元。

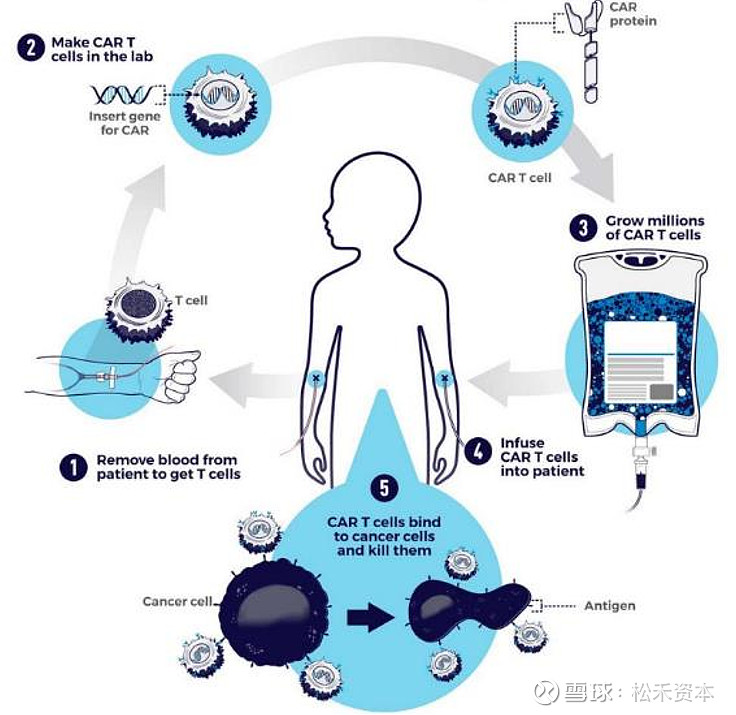

图:CAR-T疗法过程示意图

目前,全球有 750 种活跃的 CAR-T 疗法正在开发中(375种处于临床阶段,378 种处于临床前阶段)。这比 2019 年增加了50% 以上,当时大约有 245 种 CAR-T 疗法处于临床开发阶段。目前,CAR-T疗法仍占 C> 临床管线的 31%(1,191项活跃试验中的 375 项)其中绝大多数处于早期临床开发阶段(主要是 1 期),肿瘤治疗占活跃CAR-T试验的95% 以上。

虽然仍然是 CGT 的主要领域,但 CAR-T 疗法存在一些局限性。首先,CAR-T疗法的使用大多局限于肿瘤治疗领域。虽然肿瘤仍然是 C> 的主要关注领域,但该治疗领域仅占 CGT 领域当前活动的约 51%。其次,在肿瘤治疗领域,CAR-T 疗法在治疗某些类型的肿瘤方面显示出局限性,特别是在实体瘤方面。最后,当前 CAR-T 疗法的一个主要限制在于它们的自体性质。虽然自体细胞疗法具有优势,但它们也带来了相当大的挑战,主要是在生产、供应链和规模放大方面。

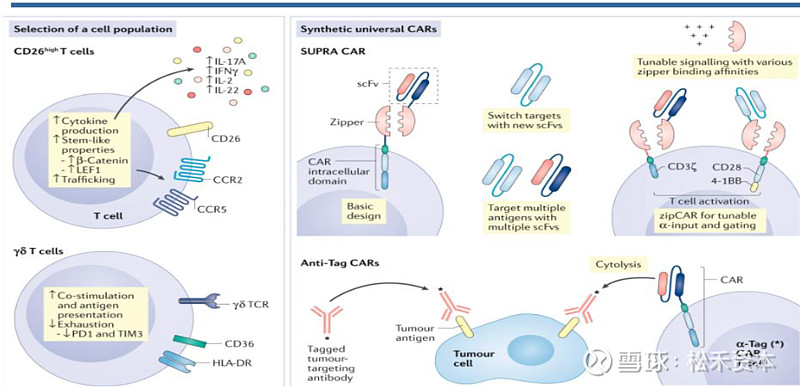

目前,正在研究许多同种异体替代品,以克服CAR-T 疗法在肿瘤治疗中面临的一些挑战。在肿瘤过继性细胞免疫治疗领域,我们看到越来越多的工作在开发具有高治疗潜力的替代细胞来源,旨在向经典CAR-T 疗法的通用同种异体替代品发展。一些例子包括:

CAR-γδ 细胞:这些是一种不依赖于主要组织相容性复合体 (MHC) 患者特异性抗原表达的 T 细胞,因此可以减少排斥效应并使这些细胞类型对于同种异体方法特别有价值。这种疗法目前正在由多家公司在 1期临床试验中进行研究。大型制药公司也开始对这一领域表现出兴趣,如武田最近宣布收购的GammaDelta Therapeutics。

CAR-NK 细胞:用CAR 改造的原代 NK 细胞(CAR-NK 细胞)正在临床水平上对其细胞毒性和细胞因子产生特性进行研究,这使它们具有杀死恶性细胞和病毒转化细胞的能力。目前,使用NK 原代细胞的临床研究有限,包括由 M.D. Anderson 癌症中心等进行的研究。

CAR-M 细胞:腺病毒转导的CAR 巨噬细胞 (CAR-M) 疗法由于其对实体瘤的高治疗潜力而正在研究中。CAR-M 治疗领域仍然相对未开发,该领域的领先公司是 Carisma Therapeutics,该公司目前正在招募首次人体开放标签 1期研究。

图:具有增强功效的CAR-T细胞亚群和可互换靶点的通用CAT

(二)TCR-T

1、TCR-T概况

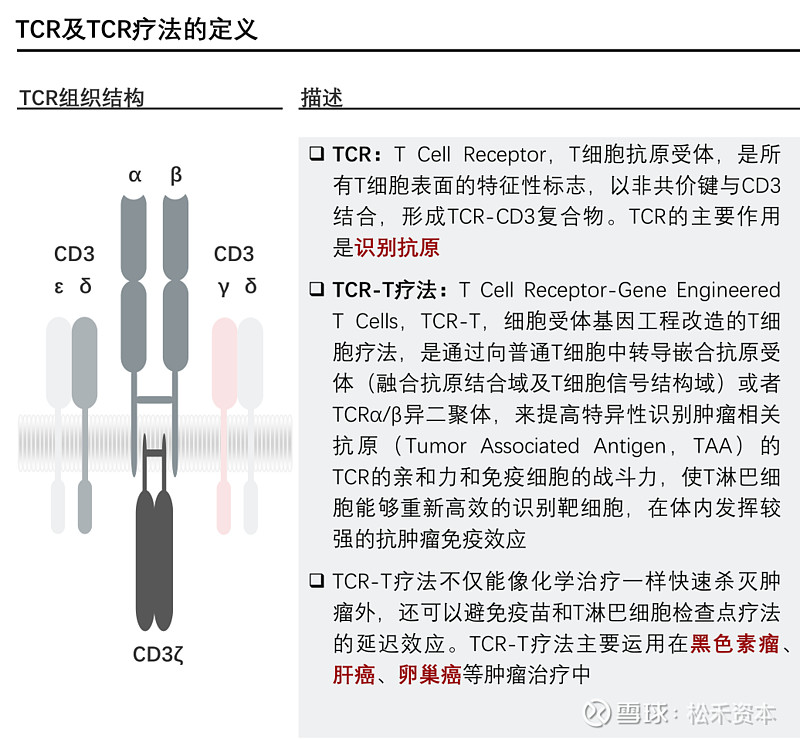

TCR-T的全称是“T细胞受体工程化T细胞疗法”,同属新型细胞免疫疗法。主要通过基因编辑技术,将能特异性识别肿瘤抗原的T细胞受体(TCR)基因导入患者自身的T细胞内,使其表达外源性TCR,从而具有特异性杀伤肿瘤细胞的活性。

T淋巴细胞被誉为人体内的“战士”,在人体血液、淋巴和周围组织器官发挥免疫功能,能够抵御和消灭肿瘤细胞。但在肿瘤细胞逃逸过程中,T细胞却不能很好地识别杀伤肿瘤细胞。

图:TCR-T

TCR(T cell receptor)是T细胞表面的特异性受体,以非共价键与CD3结合,形成TCR-CD3复合物,通过识别并结合MHC呈递的抗原从而激活T细胞,促进T细胞的分裂与分化。TCR-T疗法是向正常外周血淋巴细胞上导入已知的抗原特异性TCR基因进行治疗的一种疗法。普通T细胞中引入新的基因,使得改造过的T细胞能够表达有效识别肿瘤细胞的TCR,从而引导T细胞杀死肿瘤细胞。

TCR-T疗法通过pMHC发挥作用,可以靶向大部分的肿瘤特异性抗原,特别是肿瘤细胞内抗原。因此,TCR-T疗法对肿瘤的识别范围比抗体类药物以及靠抗体识别肿瘤的CAR-T的应用范围更广。

TCR-T疗法因为毒性出现停滞,但目前已从最开始的基础免疫研究走进临床应用,在部分实体瘤中疗效较好,逐渐往高效、低毒及可操控的通用型方向发展。国内目前还没有TCR-T疗法获批上市,期待恒瑞源正产品早日上市。

资料来源:头豹研究院

2、发展历史

2002年Rosenberg团队率先发现,从黑色素瘤中分离出的肿瘤浸润淋巴细胞(Tumor infiltrating lymphocyte,TIL)经体外扩增回输后,可以特异性杀伤肿瘤细胞。但是在其他肿瘤中,TIL往往不易获取且体外扩增时间长,扩增后多为终末分化的T细胞,持续抗肿瘤效果较弱。在这样的背景下,人们探究能否在正常外周血淋巴细胞(Peripheral blood lymphocyte,PBL)上导入已知的抗原特异性TCR基因进行治疗,这便是TCR-T细胞治疗的由来。

2006年Rosenberg小组在Science上发表的一篇文章显示,经基因修饰的TCR-T细胞在黑色素瘤的治疗中显示了较好的应用前景——参与试验的17名患者中,有2人出现了抗肿瘤响应,该研究首次证明了基因改造TCR用于肿瘤治疗的可行性。

TCR-T技术在发展过程中经历了四次迭代:

第一代TCR-T是从患者T细胞中分离出肿瘤抗原特异性识别的T细胞亚群,经体外扩增后回输治疗。由于这种T细胞克隆数量极少,个体差异很大,因此很难产业化。

第二代TCR-T是通过克隆上述肿瘤抗原特异性识别的T细胞,获取其TCR基因序列,再转导至患者的外周T细胞上,这种方法使得TCR-T产业化成为可能。

第三代TCR-T是通过优化TCR的亲和力,使其能够更好地识别肿瘤抗原,再将其转导至患者T细胞上,整体提高TCR-T的成药性。

第四代TCR-T是靶向肿瘤新抗原(neoantigen)的高特异性细胞疗法,肿瘤应答和安全性都大幅提高。

3、TCR-T与CAR-T的对比

TCR-T与CAR-T的相同点

其一在于都是通过基因改造的手段提高T细胞受体对特异性癌症细胞抗原的识别能力和进攻能力,因此都被统称为“T细胞受体重新定向”技术(T cell receptor redirection);

其二是治疗流程类似,都是对患者自身的T淋巴细胞进行体外改造,然后回输到患者体内。

TCR-T与CAR-T的不同点

TCR-T与CAR-T疗法不同之处,就在于对肿瘤细胞的识别机制。两者虽然都是对患者的T细胞进行体外改造,再回输至患者体内,但CAT-T依靠的是人工设计的单链抗体片段(CAR),只能识别肿瘤表面的抗原,通过胞内共刺激分子传递信号,进而激活T细胞。

而TCR-T则更类似于人体中天然的T细胞,主要依靠亲和力优化的或者是纯天然的TCR识别肿瘤MHC分子呈递的抗原,通过TCR-CD3复合物向胞内传递刺激信号。因此,TCR-T不光能够识别肿瘤表面的抗原,更能够识别肿瘤内部成百上千个抗原。正是这点,使TCR-T更适合应用于实体瘤治疗。

此外,由于CAR-T疗法在临床应用过程中面临的最大挑战就是其毒副作用,如细胞因子释放综合征(CRS)和免疫效应细胞相关性神经毒性综合征(ICANS)。而TCR-T的TCR更多是天然全人源的,从根本上降低了细胞毒性的风险。

4、代表企业——恒瑞源正

恒瑞源正(上海)生物科技有限公司(以下简称“恒瑞源正”或“公司”)创立于2015年,是一家专注于实体瘤免疫细胞治疗技术相关产品开发的生物医药企业。公司总部位于上海市,在深圳、广州等地均设立了全资子公司,建有细胞治疗研究中心和符合GMP要求的细胞制备车间。

恒瑞源正在研产品管线有MASCT产品、TCR-T免疫细胞产品、TCR双抗产品。公司MASCT产品和TCR-T产品已经申请各类专利46项,通过PCT申请在中国、美国、日本、俄罗斯和以色列已经获得15个授权。公司拥有自主知识产权的“多抗原自体免疫细胞注射液(MASCT-I)”已经获得国家药品监督管理局的临床试验批件,正在开展注册Ⅱ期临床试验研究。

5、TCR-T的竞争格局和主要企业介绍

图:布局TCR-T的公司及其研发进度,资料来源:头豹研究院

全球TCR-T疗法主要瞄准了实体瘤市场,在国际上已经成为研究的热点。据不完全统计,目前国内外已上市一款产品Kimmtrak,处于临床以上阶段的药物53个,大部分处于I/II期和临床前的早期阶段,适应证包括转移性非小细胞肺癌、肝细胞癌、多发性骨髓瘤、软组织肉瘤、头颈癌、黑色素瘤、脂肪肉瘤、宫颈癌等。

Adaptimmune:Adaptimmune成立于2008年,2015年5月于纳斯达克上市,截至2021年7月30日市值5.55亿美元。公司独特的SPEAR(Specific Peptide Enhanced Affinity Receptor)T细胞平台能通过对T细胞的改造,让T细胞可以靶向和摧毁包括实体瘤在内的多种恶性肿瘤细胞。公司首个产品NY-ESO已经转让给GSK,GSK拥有全球的独家研发和推广权。目前公司产品MAGE-A4处于临床II期,AFP处于临床I期。

Adaptive Biotechnologies:Adaptive Biotechnologies成立于2009年,最初的名字为Adaptive TCR Corporation,是一家通过利用适应性免疫系统的固有生物学来改变疾病的诊断和治疗的公司。2019年1月,Adaptive与罗氏旗下的Genentech达成合作。Adaptive将使用其研究性TCR发现平台来筛选患者体内最佳的TCR,Genentech则将根据Adaptive提供的生物信息来设计和制造TCR-T药物,Adaptive Biotechnologies一跃成为了TCR-T领域的明星公司。其拥有的TruTCR筛查平台可通过免疫测序和其他技术来鉴定和表征有效结合靶抗原的TCR。

TCR2:TCR2 Therapeutics成立于2015年,并在当年10月完成了4450万美元的A轮融资,2019年2月纳斯达克上市。公司就像它的名字一样,重点发展TCR疗法。TCR2有一项其独有的技术优势,即TRuCTM平台,优势在于可以不通过HLA匹配,本身就包括完整的TCR复合体。通过将肿瘤抗原结合体如scFV、sdAb和Fab等直接连接到TCR复合体上,新的结构能够在不需要HLA的情况下识别肿瘤细胞表面高度表达的抗原,利用完整的TCR机制来激活T细胞功能。目前公司有一款TCR-T产品处于临床I期试验。

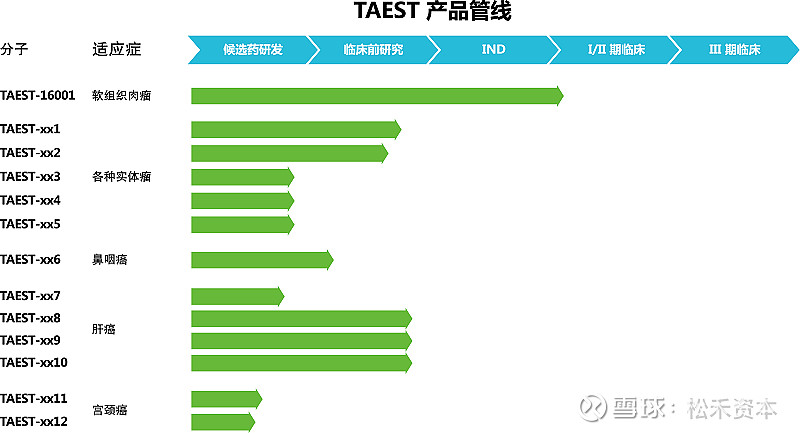

国内TCR-T临床申请数量位居全球第二,国内布局TCR-T企业有香雪精准、天科雅、可瑞生物、优替济生、深圳因诺免疫、广州来恩生物医药、北京可瑞生物,其中香雪生命的高亲和TCR-T新药TAEST16001已获得国内首个TCR-T临床试验许可。

香雪精准:香雪精准医疗技术有限公司(XLifeSc)成立于2015年,是以细胞免疫治疗为切入点,具有国际领先水平的前沿生物技术的医药企业。XLifeSc主要致力于研发具有我国自主知识产权的针对肿瘤的特异性T细胞过继免疫治疗的新方法(TCR-T免疫治疗技术),该技术具有手段创新性、独特性和高效性,达到国际先进水平。XLifeSc已建立了从TCR-T 产品研发、制备、质控、产品产业化到临床转化的全覆盖的研发平台,有覆盖绝大部分群体基因型的产品管线。目前XLifeSc已成功开发了抗原特异性高亲和性T细胞受体转导的自体T细胞疗法(TAEST),第一款产品TAEST16001注射液已获得国家药监局批准进入新药临床试验,是中国首个进入注册制临床试验的TCR-T细胞药品。

天科雅:

天科雅专注于肿瘤免疫细胞治疗的研发与产业化,其TCR/CAR-T开发平台,病毒和细胞改造及生产技术平台处于国际领先地位。该公司有三大平台:

1)TRUST平台,使用包括单细胞测序、转录组数据分析等工具,同步分析TCR的转录水平与功能性作用来降低假阳性率,目前公司利用TRUST平台筛选出超过20个新靶点TCR;

2)CHECK-T技术平台,利用病毒改造T细胞。在病毒中加载两条序列,分别表达TCR和对抗肿瘤微环境、减轻免疫抑制的组件,再转染T细胞做成TCR-T产品;

3)TURBO-T应对肿瘤的异质性难题,在TCR-T产品开发中加载肿瘤微环境修复因子,激发体内免疫以对抗肿瘤异质性。

公司第一批进入临床试验的管线针对的是因病毒感染而引发的肿瘤,如EBV、HPV,目前处于IIT阶段。

可瑞生物:

可瑞生物由多位北大校友和留学归国人员共同创立,致力于抗肿瘤免疫治疗技术的研发、基因编辑产品的开发和服务,以及遗传疾病基因治疗的探索。

现有的TCR优化需要经历复杂、繁琐的体外突变文库建立、噬菌体展示和亲和力优化等环节,而且并不能得到最优的治疗性TCR。针对这些瓶颈,可瑞生物发展出了TCR亲和力优化技术SMART-TCR,简化并改进了现有的TCR方案。

SMART-TCR系统也是分为三个模块:

1)制备TCR的多样性库;

2)通过阳性选择获得高亲和力的TCR;

3)通过阴性选择排除非特异性的TCR。

SMART-TCR系统有两个典型特点:

1)整个系统的效率很高,它是一个闭环运行的闭环系统,可以连续进行多轮次的亲和力进化,把亲和力逐步提高,整个系统运行的时候,需要的人力比较少。

2)公司在系统里整合了非特异性排除的模块,这使得从系统输出的TCR既提高了亲和力,同时又不会对人正常抗原发生非特异反应。

公司于2021年下半年启动“晚期宫颈癌TCR-T细胞产品”的患者招募,启动针对结直肠癌/胰腺癌的IIT准备,并有MAGE、AFP和多种靶点的双特异性TCR蛋白药产品在研。

6、中国TCR-T的产业链分析

中国本土企业TCR-T疗法研发生产上游原材料主要依赖进口,中游中国本土企业加速布局TCR-T疗法领域,下游临床应用主要有医疗机构自研和医疗机构与企业合作两种模式。

中国TCR-T疗法行业处于快速发展时期,新兴企业不断涌入市场,并开始向全产业链方向布局,集采集、存储、科研与临床于一体的产业链已基本形成。中国TCR-T疗法行业产业链主要由三部分构成:上游市场参与者包括实验试剂供应商、医学仪器设备供应商、实验耗材供应企业;中游主体是TCR-T疗法生产企业;下游为临床应用场所。

资料来源:来源:企业官网,头豹研究院编辑整理

五、CGT领域的投资机会

(一)CGT领域上游原料、设备、耗材和存储

1、原料、设备、耗材

全球核心流程主导厂商要为 Cytiva、Miltenyi、Lonza、ThermoFisher等;东富龙、泰林生物等国内厂商积极布局。

图:细胞治疗各流程

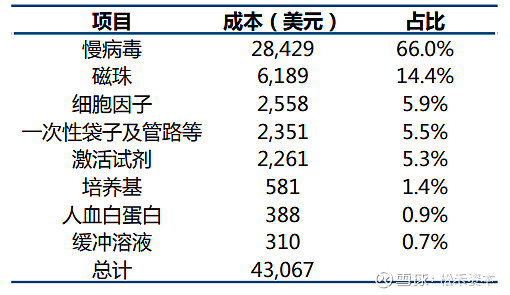

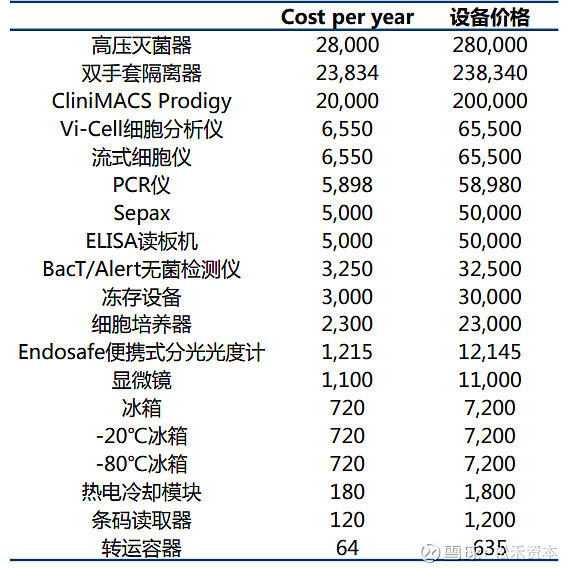

试剂耗材中慢病毒、磁珠、细胞因子、一次性耗材、激活试剂等占比较高,位列前五;高压灭菌器、双手隔离器、密度仪等工艺设备单价较高,位列前三。

图:试剂耗材成本拆分

图:细胞疗法设备价格(美元)

此外,生物安全柜为现阶段主流工艺,隔离器符合GMP封闭要求异军突起。按照自动化程度分为:全自动、半自动、手工。全自动化的代表包括CliniMACS prodigy、Cellars等全自动设备,半自动化的主流设备以Cytiva、ThermoFisher等为代表,凯特、诺华和巨诺等多采用此路线。现阶段国内以生物安全柜+半自动化进口设备为主流工艺。

国内CGT领域设备的优质代表公司如下图所示:

图:国内CGT领域设备代表公司

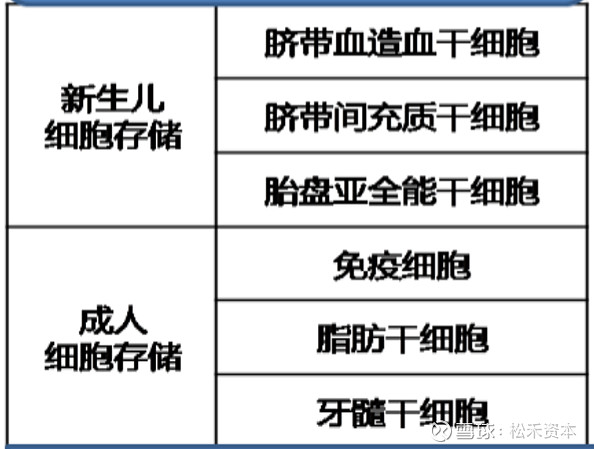

2、 细胞存储

近年行业出现分化,源于人口出生率下降等因素,传统脐血干细胞存储已到发展平台期。而基数较小的脐带/胎盘干细胞、免疫细胞等处于较快增长中,特别是免疫细胞储存业务增长迅速。

图:2018-2024年全球干细胞储存市场规模走势

细胞采集与存储作为整个细胞产业的上游,是中游细胞生产及药物研发以及下游细胞治疗的重要流量入口,具备较大的投资机会。

图:细胞产业链的行业图谱

常见的可存储的细胞类型如下图所示:

类型一:脐带血干细胞存储为主,国家卫健委曾批7家省级脐血库,有资质牌照限制。

类型二:脐带干细胞+免疫细胞存储为主,无资质牌照限制,重点企业包括北科生物、华大细胞和海尔生物科技等。

青岛海尔生物科技有限公司(简称:海尔国际细胞库)致力于打造物联网模式下的生命健康科技生态品牌,是山东省院士工作站,山东省科技厅认定的省级新型研发机构,青岛市细胞技术开发与转化技术创新中心,以 “使人健康长寿快乐地生活”为使命,以“链接生命·呵护人生”为宗旨,创建以细胞技术为核心的生物科技生态,为用户打造专业、安全、贴心的全方位高品质健康服务平台。 公司以细胞存储为先机,已建成 “B+A”级GMP洁净标准的生物实验室,并获得ISO9001质量管理体系、ISO4001环境管理体系、ISO45001职业健康安全管理体系认证,公司依托高标准的无血清培养体系和海尔航天级深低温冻存技术,开展干细胞、免疫细胞的存储、制备以及相关细胞药物开发与技术研发、临床转化、细胞衍生产品开发等项目。

(二)CGT领域中游:合同研发生产组织(CDMO)

1、CDMO

受益于行业融资规模、新药临床试验不断增加,同时细胞和基因治疗治疗更多依赖CDMO,CGT CDMO逐步兴起,CDMO是整个CGT领域的新基建。

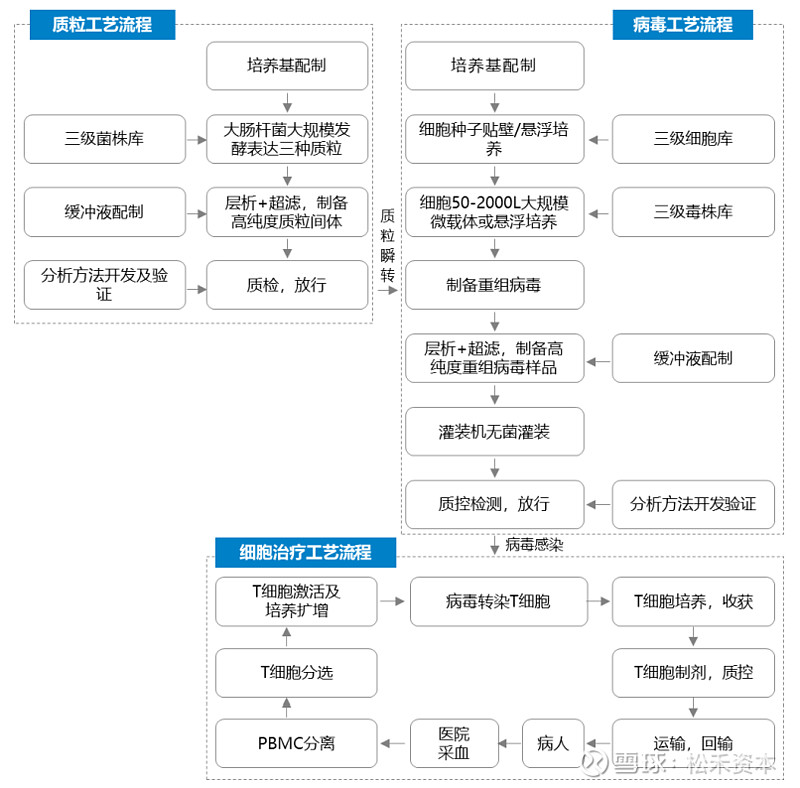

CGT行业难点主要表现在如下三个方面:

第一,工艺复杂:细胞治疗涉及质粒、病毒和细胞 三部分生产工艺,涉及复杂的生产体系和严 格的质量控制体系,例如菌株库、细胞库、毒株库建库工艺,大规模大肠杆菌发酵工艺,细胞培养工艺,病毒收获和纯化工艺、无菌 工艺,制剂灌装等重要工艺;

第二,发展时间短:2017年FDA批准首个CAR-T产品上市,2021年中国NMPA批准首个CAR-T 产品上市,行业内缺乏产业经验;

第三,人才要求高:行业需要具备良好技术、工艺背景和丰富生产管理经验的复合型人才。

图:细胞治疗工艺流程图

2、代表企业——源兴基因

源兴基因专注于病毒载体基因治疗、基因疫苗等药物研发、生产和外包服务,在基因治疗行业深耕近二十年,已形成稳定的研发和生产团队,保证工艺水平及产品质量稳定。公司专注于各类药用病毒载体和mRNA的CDMO和CMO业务,包括IND申报和GMP生产,生产腺病毒、痘病毒、HSV、慢病毒、AAV、逆转录病毒等近十种重组病毒载体及mRNA核酸类药物,广泛应用于基因治疗、病毒载体疫苗、治疗性疫苗,溶瘤病毒,基因编辑和各类细胞治疗等基因和细胞治疗产品。迄今为止,公司已经完成近70个病毒载体项目开发,11个临床阶段项目,成功协助客户取得10个临床批件,公司具备满足cGMP、FDA和EMEA标准的5,000㎡病毒车间和2,000㎡ mRNA车间,是国内极少数拥有病毒载体和核酸药物产品商业化制备能力的中国CDMO企业。

(三)CGT领域下游:创新技术

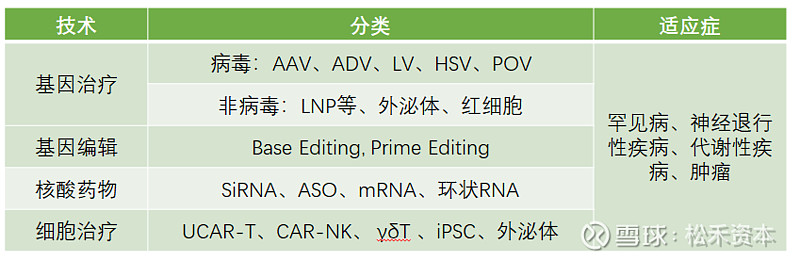

近些年,CGT领域的创新技术层出不穷,具体技术类型、分类及适应症如下所示:

数据来源:松禾医健团队统计

回顾近15年以来的XBI指数,我们可以清晰的看到,每一次回撤之后,都会伴随着新的创新医疗技术的出现而出现更高的涨幅。2010-2015年是伴随着免疫治疗(ICI)的陆续获批而产生了XBI指数的暴涨,2016-2018年是由于以CAR-T为代表的细胞治疗的应用而出现第二次上涨浪潮,2020-2021年则是以mRNA疫苗的快速审批而催生的第三次快速上涨。而从2021年2月8日至今,回撤已达56%,目前正在孕育第四次更大幅度的上涨,对于新技术的诞生及应用,我们拭目以待。

数据来源:东方财富

面对一片向好的CGT领域的发展趋势,我们也深刻看到了当前的一些挑战,具体如下:

挑战一:在普惠医疗的政策下,如何平衡细胞治疗高昂制备成本与商业化价值的矛盾?

挑战二:对于实体瘤的治疗,在考虑药物经济学、医保支付和临床效果几个方面的同时,如何选择最优的临床治疗方案?

挑战三:对于万亿市场的神经退行性疾病的治疗,CGT疗法是否会成为主流?

生命科技的潮水总能跨过一个又一个山头,生物经济的时代正在以超乎我们想象的速度飞奔而来。在未来,随着CGT行业的逐渐成熟迈向规范化及体系化的发展,CGT领域将朝着安全、精准、长效三个方面迈进,为人类健康创造更大的价值。

最后,特别鸣谢被投企业博雅辑因、恒瑞源正、源兴基因、广州赛隽、慧心医谷、华大吉诺因和禾沐基因等对松禾医健团队的大力支持和无私帮助。

参考文献:

[1]各企业官网

[2]姚小英,管阳太. 干细胞治疗神经系统疾病的临床研究进展.[J]. 神经病学与神经康复学杂志. 2021,17(01)

[3]头豹《2021年中国TCR-T疗法研究进展与应用前景探析》

[4]头豹《 2021年中国基因编辑技术开发现状及应用前景探析》

[5]前瞻产业研究院《中国基因治疗行业市场前瞻与投资战略规划报告》

[6] Jiang, T., Zhang, XO., Weng, Z. et al. Deletion and replacement of long genomic sequences using prime editing. Nat Biotechnol (2021). https://doi.org/10.1038/s41587-021-01026-y

[7] Choi, J., Chen, W., Suiter, C.C. et al. Precise genomic deletions using paired prime editing. Nat Biotechnol (2021). https://doi.org/10.1038/s41587-021-01025-z

[8] Peter J. Chen et al., (2021), Enhanced prime editing systems by manipulating cellular determinants of editing outcomes, Cell, DOI:https://doi.org/10.1016/j.cell.2021.09.018

[9] New CRISPR tools could fix diseases caused by large DNA rearrangements, scientists report, Retrieved October 14, 2021, from https://www.statnews.com/2021/10/14/new-crispr-tools-could- fix-diseases-caused- by-large-dna-rearrangements-scientists-report/

[10]Rincon N , Barr D , Velez-Ruiz N . Neuromodulation in Drug Resistant Epilepsy[J]. Aging and Disease, 2021, 12(4):1070.

[11]Mesenchymal stromal cell therapy: progress in manufacturing and assessments of potency March 2019:289-306.

[12]Trends in mesenchymal stem cell clinical trials 2004‐2018: Is efficacy optimal in a narrow dose range? STEM CELLS Transl Med. 2019; 1– 11.

[13]Advances in stem cell research and therapeutic development[J]. Nature Cell Biology, 2019, 21(6).

[14]Alessandrini M,etal. Stem cell therapy for neurological disorders. S Afr Med J.2019;109(8b):70-77. Published 2019 Sep 10

[15] Brown C, et al. Mesenchymal stem cells: Cell therapy and regeneration potential. J Tissue Eng Regen Med. 2019;13(9):1738-1755. doi:10.1002/term.2914

[16] Yasuhara T,, et al. Cell therapy for central nervous system disorders: Current obstacles to progress. CNS Neurosci Ther. 2020;26(6):595-602. doi:10.1111/cns.13247

[17]Aly RM. Current state of stem cell-based therapies: an overview. Stem Cell Investig. 2020;7:8.Published 2020 May 15. doi:10.21037/sci-2020-001

[18] https://news.ccmu.edu.cn/syyw_12977/96936.htm

[19] https://nsctrc.tongji.edu.cn/article/hardNews/list.html