氢能是氢气与氧气化学反应时释放的化学能,具有热值高、清洁可再生、应用场景广泛等特性。发展氢能产业是推动能源转型、实现“双碳”目标、培育发展新动能的重要举措。2022年3月,氢能产业发展中长期规划正式出台,明确氢能是未来国家能源体系的组成部分和战略性新兴产业的重点方向。短期来看,我国氢能供应链、产业体系和政策制度环境将逐步完善,助力工业绿色转型。长期而言,随着氢能技术加速攻关、制氢结构不断优化、基础设施逐步完善,用氢成本将大幅下降,进而推动氢能在氢燃料电池等更多应用场景的逐步渗透。

发展环境

政策环境:首个中长期规划出台,我国氢能产业迎来发展新机遇

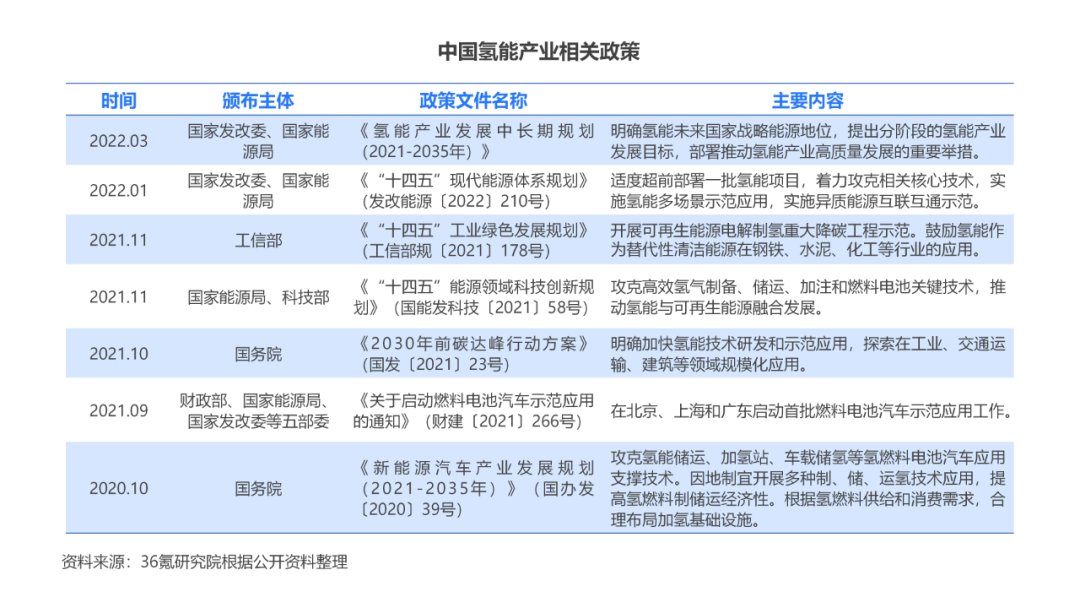

氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,是助力实现碳达峰、碳中和目标,构建清洁低碳、安全高效能源体系的重要载体。近年来,国务院、发改委、能源局等陆续出台行动意见、发展规划等政策文件,促进氢能产业高质量发展。2022年3月23日,国家发改委和国家能源局印发《氢能产业发展中长期规划(2021-2035年)》,明确氢能是未来国家能源体系的组成部分和战略性新兴产业的重点方向,并提出分阶段的氢能产业发展目标,规划至2035年形成氢能产业体系,构建涵盖交通、储能、工业等领域的多元氢能应用生态。

技术环境:政府与企业形成研发合力,推动关键技术国产自主化

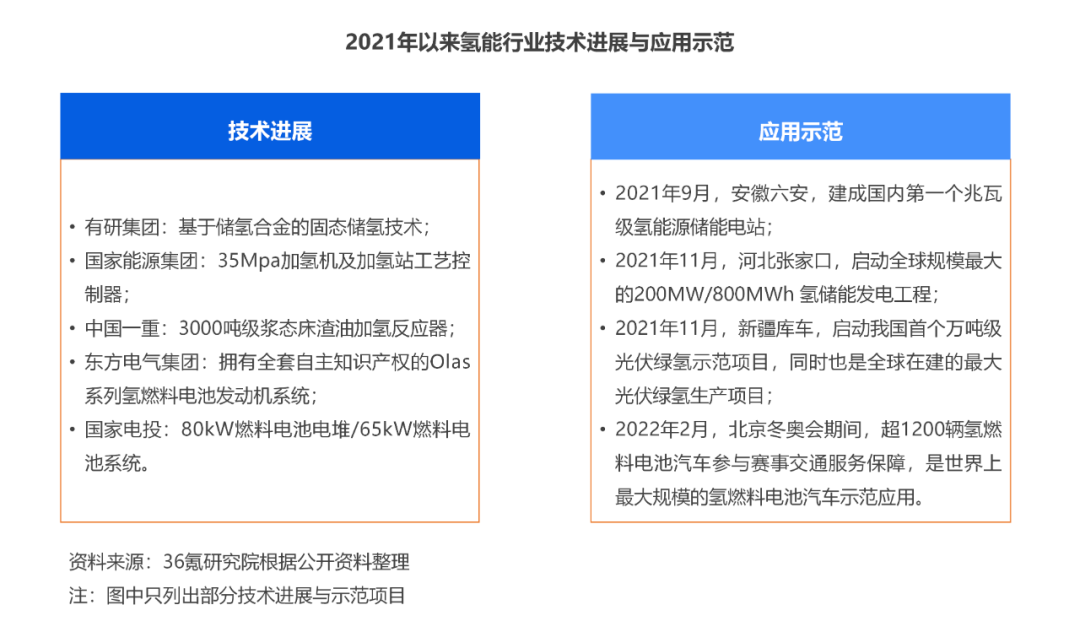

一方面,政策明确了实现氢能关键核心技术自主可控的目标愿景。2021年2月,科技部印发《关于对“十四五”国家重点研发计划“氢能技术”等18个重点专项2021年度项目申报指南征求意见的通知》,提出围绕氢能绿色制取与规模转存体系、氢能安全存储与快速输配体系、氢能便捷改质与高效动力系统以及“氢进万家”综合示范4个技术方向开展技术攻关工作。另一方面,重点企业如中国石化、中国石油、国家能源集团、国家电投、中船重工、东风集团、一汽集团、中国中车和宝武集团等,积极布局相关氢能产业链,在绿氢制取和储能、加氢站工艺控制系统、氢燃料电池发动机等方面取得一批技术研发和应用示范成果。

发展现状

产业链结构:由上游氢气制取、中游氢气储运和加注、下游应用三部分组成

(1)上游:主要包括化石能源重整制氢、工业副产气制氢、可再生能源电解水制氢三种主流制取方式以及试验阶段的其他技术。其中,化石能源重整是目前最主要的氢气制备方法,成本最低,但会排放较多二氧化碳;工业副产气制氢无法作为集中供氢来源;电解水制氢过程无碳排放,但能耗大,电力成本极高,目前占比较低。

(2)中游:主要包括氢气储存运输和氢气加注两大环节。氢气可以高压气态、低温液态、有机液态和固态四种方式储存,其中,气态氢是目前主要的储存方式,可使用长管拖车、管道运输两种方式运输。长管拖车是我国目前主要的氢气运输方式,适宜短距离、小规模输送;管道运输运量大、成本低,但建设投资大,目前应用极其有限。加氢站按照氢气来源可分为外供氢加氢站和站内制氢加氢站。

(3)下游:应用领域包括交通运输、工业、储能和建筑热电联供等。

市场规模:“双碳”目标推动产业高速增长,产值规模将达万亿级

近10年来我国氢气产量保持连续增长,已成为世界第一产氢大国。2020年9月,“双碳”目标的提出带动氢产量快速提升,2021年我国氢能产量达3,300万吨,同比增长32%。与此同时,以燃料电池为代表的下游需求强势增长,带动氢能市场规模快速扩张。根据中国氢能联盟数据,2020年中国氢能行业市场规模为3,000亿元,预计至2025和2035年,氢能行业产值将分别达1万亿和5万亿规模。

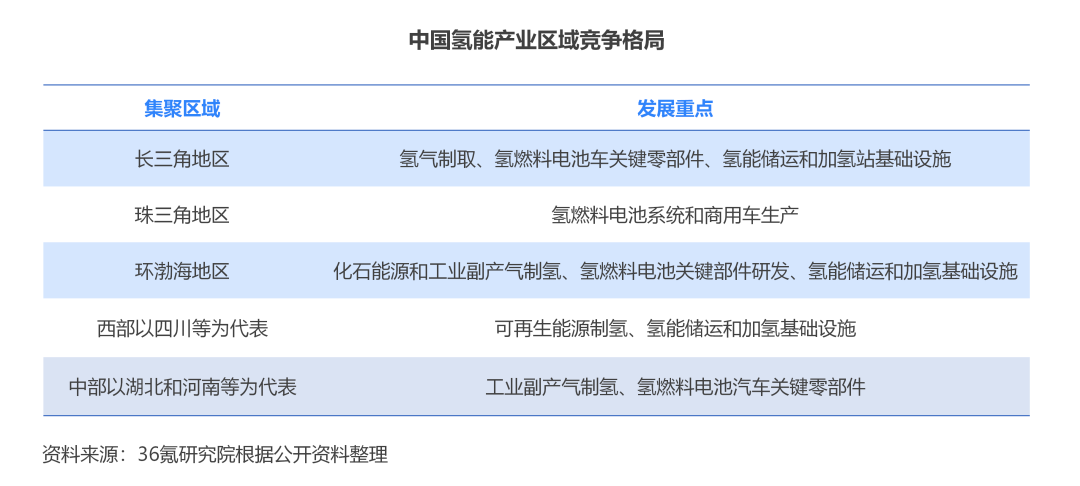

区域竞争:长三角、珠三角、环渤海地区初步形成全产业链集聚发展格局

近年来,多省发布氢能及燃料电池产业发展规划,加速氢能产业化进程。从区域竞争格局来看,我国氢能产业形成了长三角地区、珠三角地区、环渤海地区和中西部重点地区集聚发展态势。其中,长三角地区是我国氢燃料研发和示范最早的地区,在氢气制取、氢燃料电池系统关键零部件研发方面稳步推进;珠三角地区在燃料电池商用车生产建立了成熟的产业链,在加氢站建设方面领先全国;环渤海地区具有科研、政策和化工产业优势,较早开展工业副产气制氢、产业链关键零部件研发和燃料汽车大规模应用示范。另外,西部地区以四川为代表,以其油气资源和水电资源优势,成为国内可再生能源制氢和燃料电池电堆研发的重要地区;中部地区以湖北和河南为代表,着力发展氢气制取、氢燃料电池汽车研发和制造、大客车规模示范等方面。

应用市场:工业是氢能最主要的应用领域,大型客车和重型货车是氢燃料电池核心应用场景

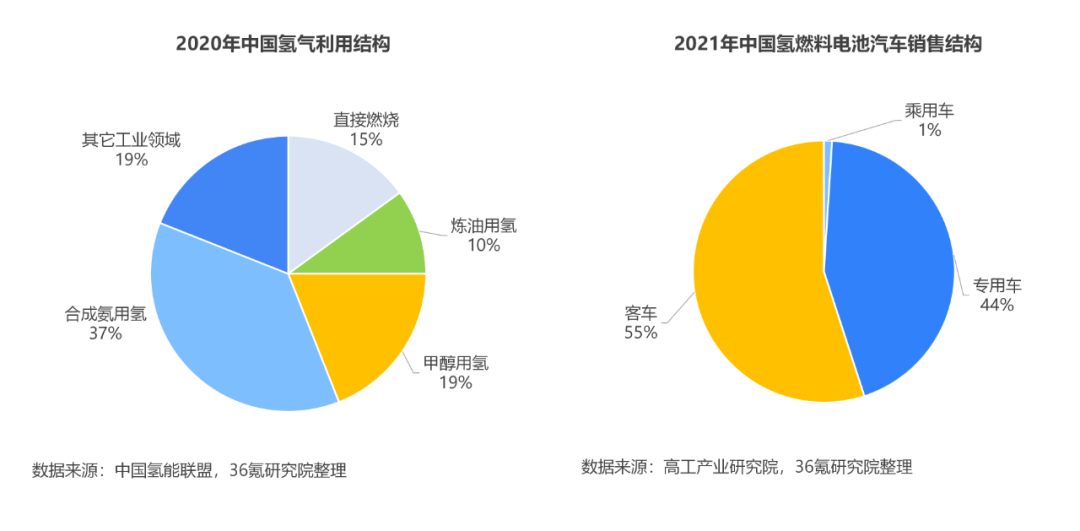

目前,氢能的应用场景相对单一,氢气主要作为化工原料和工业原料应用于化工和钢铁等领域。氢燃料电池是工业场景之外氢能利用的主要形式,有助于实现氢能的移动化、轻量化和大规模普及,可广泛应用在交通运输、建筑热电联供、分布式发电站等场景。氢燃料电池在续航能力、低温适应性、能源补给时间、装载空间等方面相对纯电动车的优势,使得远距离、固定路线、高负载的商用车领域成为氢燃料电池优先应用的场景。根据高工产业研究院数据,2021年销售的氢燃料电池汽车中,客车、专用车、乘用车占比分别为55%、44%、1%;专用车中,重型卡车和中型卡车占比分别为94%和6%。

发展展望

绿氢生产占比稳步提升,交通、建筑、电力等领域氢能应用前景广阔

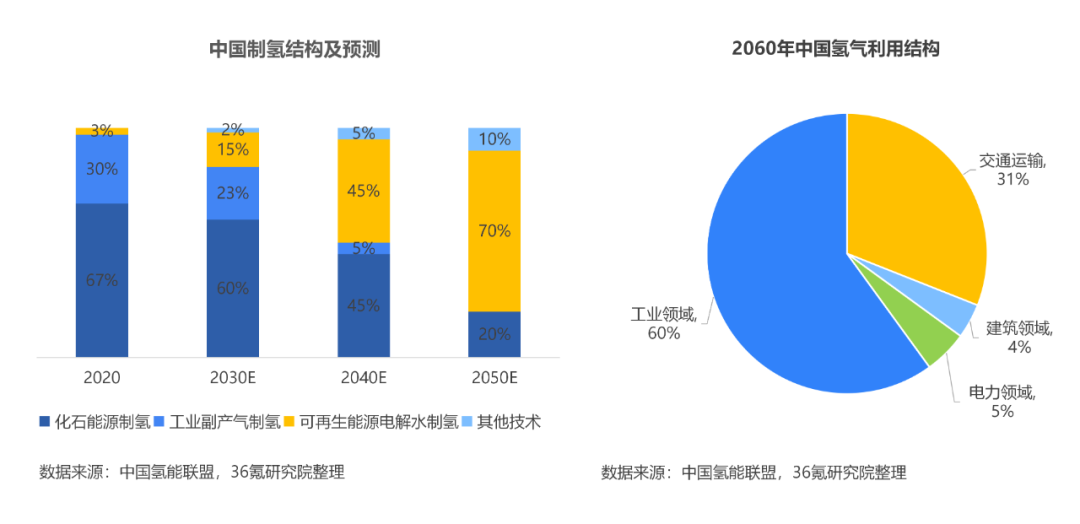

未来,各地将结合自身资源禀赋,兼顾技术发展与经济性,因地制宜选择制氢路线。工业副产气制氢可作为就近供气的补充来源,化石燃料重整配合CCUS技术作为过渡,可再生能源电解水制氢由于其纯度高、绿色环保等优势将成为大规模集中供气的主要手段。根据中国氢能联盟数据,可再生能源电解水制氢占比将由2020年3%提升至2050年的70%。应用方面,除工业应用外,以氢燃料电池汽车为主的交通领域将实现较大规模应用,预计2060年我国交通运输领域用氢将占氢能整体应用的31%。此外,在电力领域,氢储能技术可以更好实现风能、水能、太阳能等可再生能源的跨区域、跨季节调配;氢燃料电池在建筑热电联供领域的应用,能避免长距离运输约6%-8%的能量损失,具有节能环保、安静高效的优势,在中国正处于初步研发阶段,美、日已实现商业化运作。

成本下降将使得氢燃料电池汽车逐步摆脱政策和补贴依赖,渗透率提升空间巨大

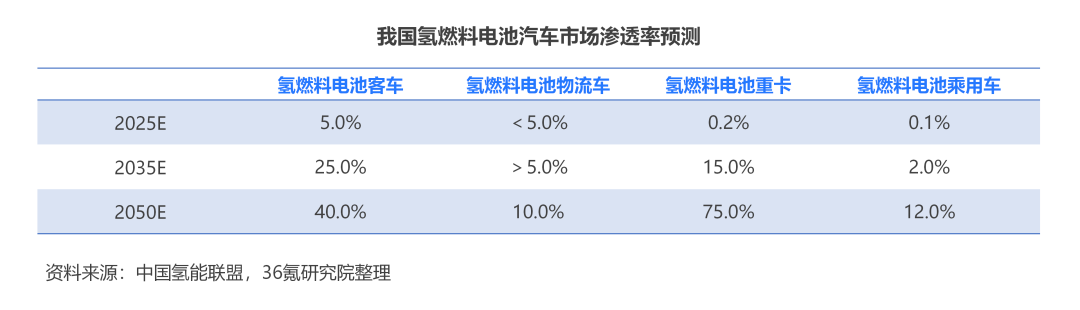

未来,随着核心零部件技术突破和规模效应带来的成本下降、制氢结构优化带来的用氢成本下降以及加氢站等基础设施加速完善,氢燃料电池汽车将逐步获得更显著的市场竞争优势。根据车百智库测算,载荷能力>=3吨、续航里程>=400km氢燃料电池物流车将于2025-2030年间在总拥有成本上优于纯电动车型;较长续航里程的氢燃料电池客车和载荷能力>=35吨、续航里程>=500km的氢燃料电池重卡,至2030年也将在总拥有成本经济性上优于纯电动车型;至2040年,续航里程>=500km的氢燃料电池乘用车将与同等续航能力的纯电动车型具有相当的总拥有成本经济性。根据中国氢能联盟数据,预计到2050年,氢燃料电池客车、物流车、重卡和乘用车市场渗透率将分别达40%、10%、75%和12%。